פרוייקט המניות המומלצות שלנו לשנת 2016 ממשיך. עד כה בחרנו ארבע מניות וסיקנו לכם לגביהם סקירות מקיפות. המניות שבחרנו עד כה לשנה הבאה הן רבל, איי.אי.אס, נטו אחזקות ומניית סלע נדל”ן. היום – אנחנו ממשיכים להתקדם ומסמנים את המניה החמישית שאנחנו אוהבים ולדעתנו מעניינת להשקעה ברמת המחיר הנוכחית. אם עד כה בחרנו מניות הנמצאות במדד היתר 50, היום אנחנו בוחרים מנייה הנמצאת במדד תל אביב 100. מדובר בחברת אבגול העוסקת בייצור בדים לא ארוגים לתעשיית ההיגיינה.

אבגול נסחרת כיום לפי שווי של מיליארד שקל כאשר בשנת 2015 רשמה המניה תשואה חיובית של כ-10% בלבד. לדעתנו, התמחור הנוכחי של החברה מצביע על כך שהמחיר של החברה הוא הזדמנותי ואנחנו ננמק זאת במספר דרכים בהמשך הכתבה. לפני כן, קצת זרקור על הפעילות של החברה למי שאינו מכיר.

רקע על החברה

אבגול כאמור מייצרת בד לא ארוג. מדובר בבד המשמש חומר גלם בתעשיית ההיגיינה. הבד של אבגול משמש לייצור חיתולים חד פעמיים, תחבושות לנשים, חיתולים למבוגרים, מגבונים ועוד. לא רק לתעשיית ההיגיינה פונה הבד הלא ארוג של החברה. המוצרים של אבגול משמשים גם לתעשיות נוספות כגון חקלאות, ריפוד, ביגוד חד פעמי ועוד.

החברה עובדת מארבע אתרי ייצור בעולם: ארה”ב, ישראל, סין ורוסיה. הפעילות המרכזית של החברה ממוקמת בארה”ב שם ישנם מספר קווי ייצור בהיקף של 60,000 טונות בשנה. בישראל יכולת הייצור עומדת על 30,000 טונות בשנה, בסין על 39,000 טונות בשנה וברוסיה בהיקף של כ-18,000 טונות בשנה. בשנים הבאות נערכת אבגול להגדלת הייצור ועתידה לפתוח ברוסיה עוד קו בהיקף של 18,000 טונות. גם בארה”ב נערכת החברה לפתיחת קו נוסף בהיקף של 18,000 טונות. בישראל – מתכננת אבגול להקים מפעל ייצור חדשני בדימונה בהשקעה של 60 מיליון דולר אשר עתיד לפעול החל משנת 2017.

אחד מהאתגרים של החברה הוא להיענות לביקוש העצום למוצריה. עצם העובדה שאבגול משקיע כספים בבניית קווים נוספים מצביעה על כך שלבדים שמייצרת החברה יש ביקוש רב. ההתייעלות הוא שם המשחק והיכולת להפיק את המירב מקווי הייצור. כך למשל, מאחר והביקוש בארה”ב גדול מאשר יכולת הייצור – אבגול משנעת כיום סחורה מאתר הייצור ברוסיה על חשבונה לארה”ב וסופגת את עלויות השינוע הכבדות. כאשר הקו בארה”ב החדש יחל לעבוד הדבר יוביל להתייעלות וכבפועל יוצא לשיפור ברווחים.

דוחות כספיים

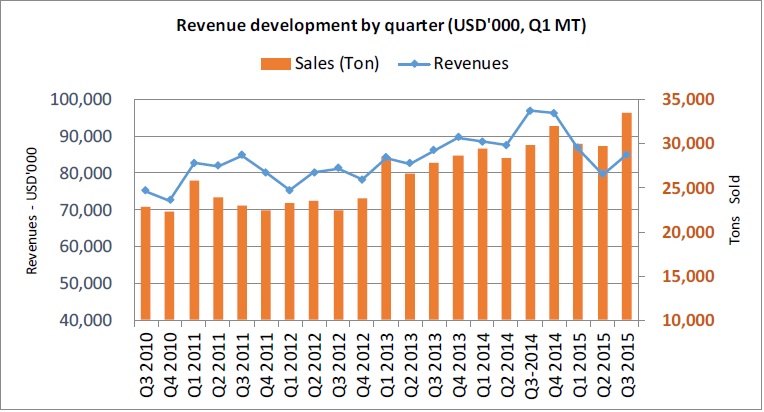

את הדוחות הכספיים של החברה לא פשוט לקרוא ולנתח. כלי התקשורת טועים שוב ושוב ומתייחסים להכנסות של החברה אך אלו חסרות משמעות לחלוטין. הסיבה לכך היא שאבגול היא כמו חברת דלק. כאשר מחירי האנרגיה עולים, מחירי המכירה של אבגול עולים ולהפך. לכן – הדבר הנכון הוא להסתכל על הכמויות הנמכרות בטונות, על שיעור הרווחיות התפעולית של החברה מסך המכירות ועל תזרים המזומנים של החברה (EBITDA).

את נתוני המכירה של החברה בטונות מציגה אבגול במסגרת המצגת שלה למשקיעים מדי רבעון. ניתן להתרשם מהגידול בהיקף הייצור דרך העמודות הכתומות המדגימות את כמויות המכירה שנמכרו בכל רבעון.

כך למשל, ברבעון השלישי של השנה ייצרה אבגול EBITDA של 15.2 מיליון דולר שהם 17.9% מהמכירות. בתשעת החודשים הראשונים של השנה רשמה אבגול EBITDA של 49 מיליון דולר, גידול של 28.5% ביחס לתקופה המקבילה אשתקד. ה-EBITDA היווה 19.5% מסך המכירות. כלומר, הרבעון השלישי היה פחות יעיל מהקודמים, אבל לא בצורה דרמטית.

אתגר חשוב של החברה בפעילות הוא שינויים בשער החליפין. מאחר ולחברה אתרי ייצור במספר מקומות בעולם, המטבעות משחקות תפקיד חשוב, גם על ההון העצמי, וגם על שיעורי הרווחיות. הדיווחים של אבגול הינם דולריים ולכן לשינויים בשער החליפין ישנה השפעה באופן קבע על הדוחות הכספיים, פעם לטובה, פעם לרעה. בעבודה מסודרת ומעמיקה נכון לבחון את השלכות אלו.

אבגול עושה צעדים כדי לצמצם את החשיפה שלה. איגרות החוב של החברה הן שקליות. אבגול ביצעה עסקאות גידור שהופכות למעשה מבחינתה את ההחזר לדולרי. מצד אחד, הדבר טוב מבחינה תפעולית עבור החברה. מצד שני, דו”ח רווח והפסד מושפע מרווחים והפסדים הנובעים מעסקת הגידור הזאת.

פרמטר נוסף אשר משפיע על החברה הוא מחירי הנפט בעולם. כאשר מחירי האנרגיה משתנים, הדבר בא לידי ביטוי באיחור בדוחות הכספיים. כשהמחירים יורדים – אבגול קודם כל נהנית מעלויות אנרגיה מוזלות ורק אז המחירים ללקוחות יורדים והדבר מוביל לשיפור ברווחיות. מנגד, כאשר מחירי האנרגיה עולים, קודם אבגול סופגת את העלייה ואז מגלגלת אותה לצרכן הסופי. בטווח ארוך אני לא נותן למחירי האנרגיה משקל בתמחור של החברה כיוון שזה מתאזן.

מדוע המניה מעניינת להשקעה?

ישנן לא מעט סיבות שגורמות לי לאהוב את התמחור הנוכחי של המניה. ראשית כל, החברה ביצעה עד לא מזמן בייבק של מניות במסגרת תוכנית שאומצה בדירקטוריון. הרכישות בוצעו גם במחירים של 380 ו-390 אגורות. כלומר, בחברה חשבו שמדובר במחיר הזדמנותי. התוכנית הסתיימה והמניה כיום נסחרת בפחות מ-350 אגורות כך שעל פניו נראה שמדובר במחיר הזדמנותי .

מדוע אם כן אבגול לא ממשיכה לרכוש מניות של עצמה? הסיבה המרכזית לכך היא שלאומי פרטנרס המחזיק כיום ב-19.999% ממניות אבגול לא יכול לחצות את רף ה-20% בשל הרגולציה (החזקות ריאליות). לכן – או שבעלת השליטה תרכוש מלאומי פרטנרס מניות או שתרכוש בעצמה מניות במסחר. כל אחת מהאפשרויות האלו הינן ריאליות. כמובן שהחשש מהפצת מניות מאסיבית מצד לאומי פרטנרס קיימת כל הזמן – אך לא ברור כיצד והאם זה יבוצע.

כמו כן, כבר בתחילת 2016 צפויה אבגול להכריז על הדיבידנד השנתי. זה יקרה עוד לפני הדו”ח השנתי שיפורסם במרץ. לאבגול מדיניות לחלוקת 50% לפחות מרווחיה כדיבידנד לבעלי המניות. ב-2013 חילקה אבגול 12.2 מיליון דולר, ב-2014 חולקו 10 מיליון דולר וב-2015 חולקו 11 מיליון דולר. בשלושת הרבעונים הראשונים של השנה נרשם רווח של 18 מיליון דולר. בקצב רווחים של 24 מיליון דולר בשנה – אבגול צפויה לחלק כ-12 מיליון דולר לבעלי המניות המשקף תשואת דיבידנד של 4.5% כבר בשבועות הקרובים. זה בוודאי שלא מזיק.

ועכשיו לשאלת התמחור. חברה כמו אבגול מודדים בדרך כלל בפרמטר של EV/EBITDA – שווי פעילות מחולק בתזרים המייצג. נכון שאבגול צומחת ומבצעת השקעות, אבל אנחנו בכלל לא מתייחסים לזה. אבגול ייצרה ב-9 חודשים EBITDA של 49 מיליון דולר. בהנחה שזה הקצב של ייצור המזומנים ה-EBITDA המייצג הוא סביב 65 מיליון דולר בשנה. שווי הפעילות של החברה הוא שווי השוק של החברה בתוספת החוב הפיננסי. שווי השוק הוא כמיליארד שקלים שהם כ-257 מיליון דולר. החוב הפיננסי בסוף ספטמבר הסתכם ב-184 מיליון דולר, כך ששווי הפעילות הוא 441 מיליון דולר. מכפיל ה-EV/EBITDA עומד על 6.8 שהוא מכפיל סביר בהחלט לחברה כמו אבגול הנמצאת בצמיחה – וזה עוד לא כולל את תהליכי ההתייעלות, הקמת המפעלים, ותהליך ההתרחבות של החברה. במכפיל שכזה – אני מרגיש בנוח וסבור שאבגול תהיה מעניינת לשנת 2016.

גילוי נאות: אין בנכתב לעיל המלצה לפעולות בניירות ערך. הכותב אינו מחזיק במניות החברה נכון למועד כתיבת הכתבה

[…] של יתר המניות: רבל איי.אי.אס נטו אחזקות סלע נדל"ן אבגול לוינשטיין […]

[…] שעלו עד כה: רבל איי.אי.אס נטו אחזקות סלע נדל"ן אבגול לוינשטיין נכסים […]

[…] שלנו: 1. רבל 2. איי.אי.אס 3. סלע נדל"ן 4. נטו אחזקות 5. אבגול 6. לוינשטיין נכסים 7. דיסקונט 8. […]

[…] רבל 2. איי.אי.אס 3. נטו אחזקות 4. סלע נדל"ן 5. אבגול 6. לוינשטיין נכסים 7. דיסקונט 8. נאוי 9. קפיטל פוינט 10. […]