מי שמסתכל על הדוחות הכספיים של חברת מאסיבית בניסיון לנתח את החברה – עלול לפספס את התמונה הרחבה מאחורי החברה. הצמיחה של ה-76% במכירות במחצית הראשונה של השנה ל-7.3 מיליון דולר עדיין אינה מספרת את הסיפור המלא של החברה אשר עדיין לא בא לידי ביטוי במספרים.

לצד מנוע הצמיחה המשמעותי של החברה אשר טמון במערכת הדפסת התלת מימד המאסיבית 10000 ישנו פוטנציאל גדול נוסף של מכירת חומרים מתכלים במערכת אשר עדיין לא מקבל ביטוי בתוצאות הכספיות. במחצית הראשונה של השנה רק 10% מההכנסות של מאסיבית הגיעו מחומרים מתכלים. לצד הצמיחה במכירת המדפסות – בשנים הקרובות צפוי זינוק משמעותי בהכנסות גם ממכירת חומרי הדפסה.

רקע קצר

מאסיבית הוקמה בשנת 2013 על ידי היזם גרשון מילר, שייסד גם את אובג’ט גאומטריות (שהתמזגה עם סטראטסיס), ביחד עם איגור יעקובוב ומשה אוזן. החברה מתעסקת בפיתוח ייצור ומכירה של מדפסות תלת מימד המאפשרות להדפיס בצורה מהירה גופים גדולים מאוד.

מנכ”ל החברה הוא ארז צימרמן שהצטרף למאסיבית ב-2016 כסמנכ”ל מכירות ומשנת 2019 מכהן כמנכ”ל. מאז הקמתה – מכרה מאסיבית למעלה מ-200 מדפסות בכ-40 מדינות ברחבי העולם. העלות של כל מכונה היא כמה מאות אלפי דולרים – כך שאתם יכולים לנסות להעריך את היקף המכירות המצטבר של החברה.

המדפסות של מאסיבית פותרות שלושה חסמים מרכזיים בתחום הדפסת התלת מימד.

- מהירות – כיום זמן ההדפסה של תוצרים תלת מימדיים הוא ארוך מאוד. הטכנולוגיה שבה משתמשת מאסיבית עליה נרחיב בהמשך מאפשרת לקצר משמעותית את לוחות הזמנים של ההדפסה.

- גודל– המדפסות הקיימות כיום לא מאפשרות להדפיס תוצרים גדולים. המדפסת של מאסיבית יכולה להדפיס גופים תלת מימדיים גדולים מאוד. הנפח שמסוגלת מאסיבית להדפיס הינו 1.8 מטר גובה, 1.5 מטר רוחב ו-1.2 מטר עומק.

- חומרי גלם– המדפסות של מאסיבית עושות שימוש בחומרי גלם בעלי תכונות מכאניות חזקות ועדיפות על פני הטכנולוגיות הקיימות היום בתחום הדפסת התלת מימד. מעבר לכך, השימוש שמבצעת מאסיבית בחומרי הגלם הוא יעיל ביותר וכמעט ואינו מייצר פחת.

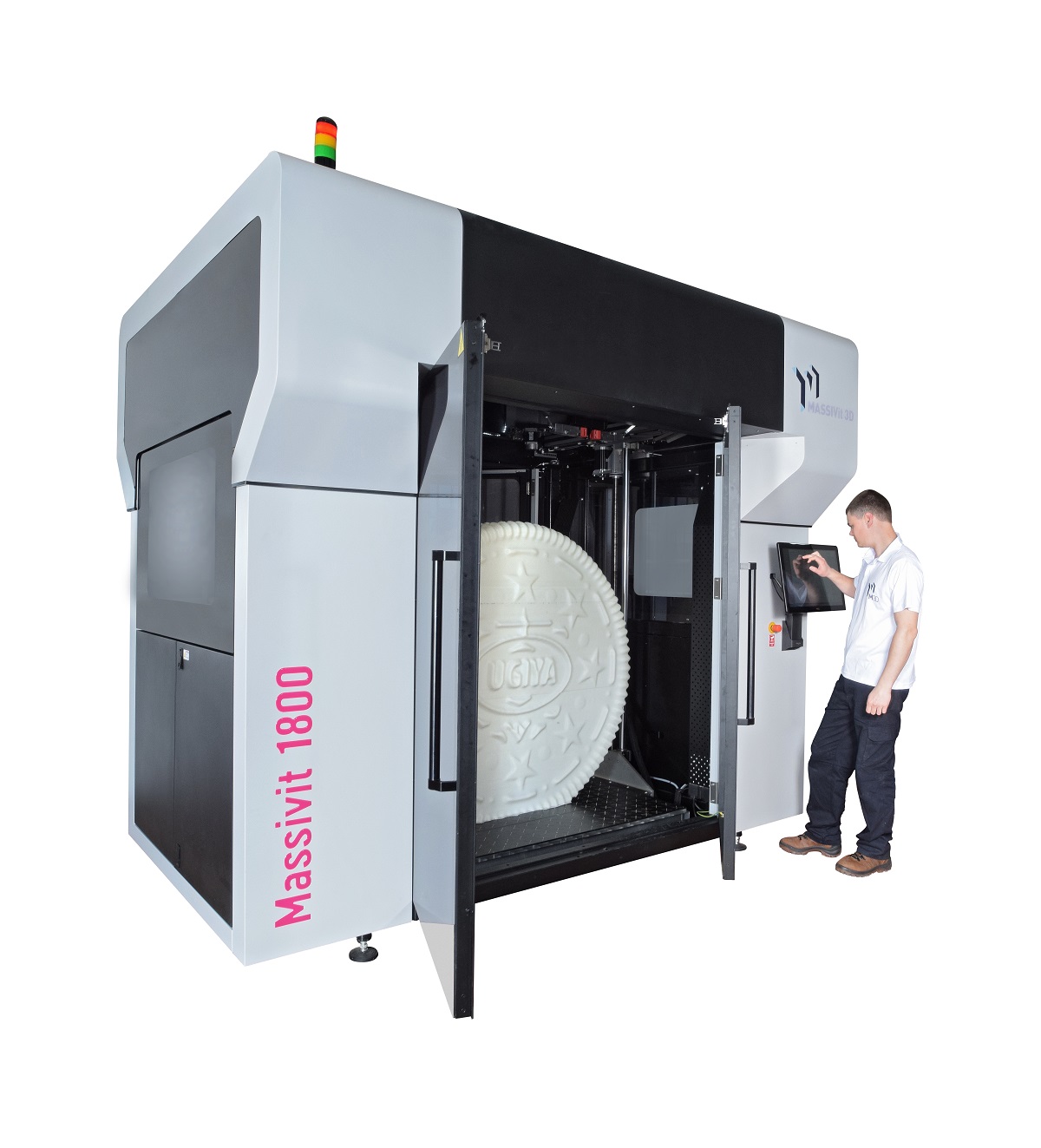

למאסיבית יש שני סוגים של מדפסות – אשר כל אחד מהם פונה לסוג שונה של לקוחות:

מדפסת דור 1: מדפסת המיועדת בעיקר ליצור של אבות טיפוס וחלקים בהתאמה אישית וכוללת שני דגמים – מאסיבית 1800 ומאסיבית 5000 – מדפסות אלו עושות שימוש בטכנולוגיה הנקראת Gel Dispensing Printing – מדובר במדפסות ענק אשר מסוגלות לבנות גופים תלת מימדיים על פי תכנון בקצב של עד 30 סנטימטר בשעה. חישוב פשוט – ניתן להדפיס דמות אדם בגובה של 180 ס”מ בקצב של 6-8 שעות והדבר הודגם גם במספר סרטוני וידאו ביוטיוב על ידי יוטיוברים מובילים בעולם.

תעשיות רבות עושות שימוש במדפסת של החברה בתחום הרכב, הספנות, הרכבות, הארכיטקטורה והפרסום. הלקוחות עושים שימוש במדפסות לטובת ייצור חלקים שונים על פי דרישה מיידית אך לא בייצור המוני. כך למשל, חברת הרכבות הצרפתית אלסטום משתמשת בטכנולוגיה כדי להדפיס חלקים לרכבות,חברת טויוטה עושה שימוש במדפסת לייצור אבות טיפוס של מכוניות העתיד שלה.

מדפסת דור 2: מאסיבית 10000 – המדפסת אמנם נראית בצורתה דומה מאוד לדור הראשון אך היא פונה לעולמות הייצור בדגש על שוק התבניות – שוק עצום של כ-30 מיליארד דולר בשנה. הטכנולוגיה שבה עושה מדפסת זו שימוש נקראת CIM – ראשי תיבות של Cast In Motion (יציקה תוך כדי תנועה).

החידוש של מדפסת הדור השני הוא שיש לה ראש יציקה. ראש ההדפסה מדפיס את הקירות התוחמים את התבנית עם חומר מיוחד הנשבר במגע עם מים. ברווח שבין הקירות – ראש היציקה יוצק את החומר המבוקש. בסיום תהליך ההדפסה – טובלים את המודל במי ברז רגילים שניתנים לשימוש חוזר (פיתרון ירוק, אשר אין בו צורך בכימיקלים), הקירות שהודפסו נופלים ונשארת תבנית חזקה במיוחד.

באמצעות הטכנולוגיה החדשנית הזו, המדפסת מייצרת תבניות גדולות, כלים, חלקים, תושבות אשר מבוססות על חומרים מרוכבים. העלות של מדפסת הדור השני גבוהה יותר עבור הלקוח ועומדת על כ-600-800 אלף דולר למערכת.

חשוב לחדד שלצורך הדפסת התבניות במאסיבית 10000 יש צורך בכמות חומר גדולה מאד. מדפסות ה-10000 שהחלו להימכר בשלהי 2022 צפויות להגדיל מקור הכנסות נוסף של חומרי הדפסה. ארחיב על כך בהמשך.

המחצית הראשונה של שנת 2023

במהלך המחצית הראשונה של שנת 2023 מכרה מאסיבית 15 מדפסות תלת מימד, זאת לעומת 10 מדפסות תלת מימד במחצית הראשונה של שנת 2022 (עלייה של 50%). מאסיבית אינה מציינת כמה מתוך המדפסות שנמכרו הינן מדפסות מאסיבית 10000 וכמה מדפסות הינן מהדור הראשון. עם זאת, עצם העובדה כי ההכנסות עלו ב-76% מעידות כי מתוך ה-15 מדפסות אשר נמכרו ישנן שתיים-שלוש מערכות מאסיבית 10000 אשר נמכרו במחצית הראשונה.

אחת מהעסקאות שהתרחשה במחצית הראשונה של השנה התבצעה באנגליה. לקוח קיים של החברה הנקרא CNC World אשר מספקת שירותי הנדסה וייצור רכשה בשנת 2022 את מדפסת הדור הראשון המאסיבית 5000. בעקבות שביעות הרצון מהביצועים של המדפסת ומתוך כוונה להרחיב את המודל העסקי רכשה החברה במחצית הראשונה של השנה גם את הדור השני של המדפסות. המנכ”ל ג’יימס רואו התרשם מן המדפסת והעריך: “תהליך הדפסה חדשני זה ישנה את פני התעשייה”.

לצד הגידול בהכנסות – מאסיבית שמרה על הרווחיות הגולמית שלה (כ-50%) והרווח הגולמי הסתכם ב-3.7 מיליון דולר. כנגדם – למאסיבית היו הוצאות תפעוליות בהיקף של 9 מיליון דולר אשר הובילו לצמצום חד בהפסד התפעולי שעמד על 5.4 מיליון דולר בחצי שנה (זאת לעומת 8.2 מיליון דולר במחצית הראשונה של שנת 2022). חלק מצמצום ההפסד נובע מהעלייה ברווח הגולמי (1.6 מיליון דולר) וחלק כתוצאה מצמצום הוצאות המו”פ (כ-1.2 מיליון דולר) הנובעים מקיטון בהיקף המו”פ הנדרש לאחר השלמת עיקר פיתוח מדפסת המאסיבית 10000 בשנת 2022.

נכון לסוף יוני למאסיבית היו בקופה כ-23 מיליון דולר וללא חוב בנקאי. סכום זה עשוי להספיק לממן את צרכי המזומנים של מאסיבית לתקופה של כשנתיים – אך הנחת העבודה שלי היא שהחברה תמשיך לצמוח ולצמצם את ההפסד התפעולי שלה בדרך לאיזון ולרווחיות.

כיצד תיראה מאסיבית במחצית השנייה של השנה?

בעולם שבו פועלת מאסיבית קיימת עונתיות – המחצית השנייה של השנה הרבה יותר חזקה מהמחצית הראשונה. כך למשל, בשנת 2021 – 64% מההכנסות של מאסיבית נרשמו במחצית השנייה, בשנת 2022 כ-66% מההכנסות של מאסיבית נרשמות במחצית השנייה. אם אכן כך יהיה – המחצית השנייה של מאסיבית צפויה גם השנה להיות טובה יותר מאשר המחצית הראשונה של השנה שבה נרשמו הכנסות של 7.2 מיליון דולר. האם מאסיבית אכן בדרך לשם – ניתן יהיה לקבל יותר מושג, במסגרת התוצאות המקדמיות שתפרסם החברה לרבעון השלישי של השנה – ככל הנראה סביב אמצע חודש אוקטובר (פלוס מינוס).

הפוטנציאל הגדול עדיין נמצא במערכות המאסיבית 10000 והיכולת של מאסיבית לשחות בתוך האוקיינוס הכחול הזה. מאסיבית מעניקה הרבה ערך ללקוחות שלה, חוסכת להם הרבה זמן והמדפסות מעניקות החזר השקעה (ROI) קצר באופן אשר מאפשר להן לייצר ערך אמיתי ללקוחות שלהם.

אחד ממנועי הצמיחה של החברה אשר עדיין אינו בא לידי ביטוי טמון בחומרים המתכלים של מערכת המאסיבית 10000. בעוד שבמדפסות הדור הראשון ההדפסה הינה רק של הקירות החיצוניים של החומר המודפס – במדפסת ה-10000 הצריכה הינה גבוהה בעשרות מונים. הסיבה לכך היא שנדרש לבצע יציקה פנימה של חומר בגוף המודפס. התוצאה היא שכל מערכת מסוג 10000 אשר מותקנת אצל לקוח צפויה לייצר למאסיבית הכנסות נוספות של כ-150-200 אלף דולר בשנה – כרבע מעלות המערכת.

נכון להיום, ומאחר ומדפסות ה-10000 נמצאות בתהליך של הטמעה – צריכת החומרים המתכלים ותרומתה לתוצאות הכספיות של מאסיבית היא נמוכה מאוד. לצד הצמיחה במכירת מערכות – צפויה החל משנת 2024 גם צמיחה משמעותית בחומרים המתכלים. אם בשנת 2022 חומרי הדפסה הכניסו למאסיבית 1.2 מיליון דולר בשנה – הרי שמכירות אלו עשויות לגדול בהיקף משמעותי ולתת עוד מנוע צמיחה נוסף הן בהכנסות והן בתרומה לרווחיות – מאחר והרווחיות על חומרי ההדפסה הינה של למעלה מ 50%.

מנוע צמיחה נוסף שכדאי לעקוב אחריו טמון ביבשת אסיה פאסיפיק. מאסיבית גייסה מנהל מכירות מקומי ביפן לאחר שזיהתה פוטנציאל ביבשת. במחצית הראשונה של שנת 2023 כרבע מהמכירות של מאסיבית הגיעו מיבשת אסיה פאסיפיק – זאת לעומת מכירות זניחות בשנת 2022. מעניין יהיה לראות האם הנפח של העסקאות המגיע מהמזרח הרחוק ימשיך לגדול גם בשנים הקרובות ובאיזה קצב.

סיכום

מניית מאסיבית נסחרת כיום לפי שווי של 135 מיליון שקל שהם כ-35 מיליון דולר. בנטרול קופת המזומנים – שוק ההון מעניק לפעילות של החברה שווי של כ-12 מיליון דולר בלבד – זאת בשעה שהחברה מציגה צמיחה של 76%, מצמצמת את ההפסד בצורה עקבית ונערכת להמשך צמיחה במחצית השנייה של השנה ובשנת 2024.

הדור הראשון של הטכנולוגיה של מאסיבית הוכח בשנים האחרונות כפורץ דרך עם למעלה מ-200 מערכות אשר נמכרו ברחבי העולם. האתגר הגדול הניצב בפני החברה הוא לשכפל את ההצלחה של מערכות הדור הראשון גם לעולם התבניות ולייצר צמיחה עקבית במדפסות המאסיבית 10000 אשר נמכרות במחיר גבוה יותר, צורכות חומרי הדפסה בהיקף גבוה יותר ומהוות עבור בעלי המניות של מאסיבית מנוע צמיחה משמעותי לשנים הקרובות.

המחצית השנייה של שנת 2023 צפויה להיות חזקה יותר מהמחצית הראשונה – זאת בשל העונתיות המאפיינת את החברה. למאסיבית היה בסוף יוני בקופה כ-23 מיליון דולר אשר גם בהנחת היעדר צמיחה עשוי להספיק לה לתקופה של שנתיים. אם החברה תצמח ותמשיך לצמצם את ההפסד – המעבר לאיזון ולרווח תפעולי קרוב. אבן הדרך הבאה שמאסיבית תימדד בה תתרחש במהלך אוקטובר – כאשר החברה תפרסם את התוצאות המקדמיות לרבעון השלישי.

גילוי נאות:

אין בנכתב לעיל המלצה לביצוע פעולות בניירות ערך.

כל הפועל בנייר על בסיס סקירה זו – לוקח על עצמו את מלוא האחריות להפסדים שעלולים להיגרם לו.

נכון למועד פרסום הכתבה – הח”מ אינו מחזיק בניירות המוזכרים בכתבה

יובהר כי הח”מ הינו נותן שירותים של חברת מאסיבית