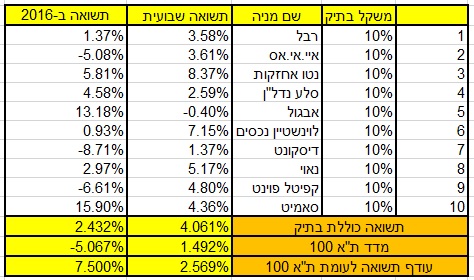

שבוע מספר 9 של המעקב אחר המניות החמות הסתיים – והשבוע החולף היה מוצלח במיוחד. עודף התשואה של 10 המניות החמות שלנו השיג השבוע עודף תשואה של 2.57% אל מול מדד ת”א 100. העלייה החדה במניות התיק העלו את עודף התשואה שהשיגו 10 המניות מתחילת השנה ל-7.5% בדיוק.

בשבוע החולף, למעט מניית אבגול שירדה ב-0.4% כל תשע המניות האחרות סגרו את השבוע עם תשואה חיובית. חשוב לזכור שלפני שמישהו בטעות ‘מספיד’ את אבגול – שהמניה עדיין השיגה תשואה חיובית של 13.2% מתחילת השנה – והיא עדיין מדורגת במקום השני מתחילת השנה בתיק.

השבועות הקרובים יהיו שבועות מפתח בכל אחת מהמניות בתיק בעקבות פרסום הדוחות השנתיים בחברות. אני אשתדל, אם כי אני לא מבטיח לנסות ולנתח את כל 10 המניות בתיק בכתבה נפרדת, אבל מראש אני אומר שזאת משימה לא פשוטה וניתוח של “הרווח עלה, הרווח ירד” כפי שמופיע באתרי הכלכלה זה ממש לא אני. בשבוע החולף שתי חברות שלנו פרסמו את הדוחות השנתיים – סלע נדל”ן ודיסקונט. שתיהן מצטרפות יחד לדוחות השנתיים של איי.אי.אס שפורסמו לפני כן. הדבר הכי חשוב להגיד ביחס לדוחות כספיים הוא שאני מקווה בטעות שלא תהיה קטסטרופה שתוביל לצניחה של עשרות אחוזים במניה. בתיאוריה זה יכול לקרות, מעשית – תיק ההשקעות נבנה כך שהתנודתיות בו לא תהיה גבוהה.

סלע נדל”ן – הסיפור המעניין בשנת 2016 הוא הדיבידנד החזוי. החברה הודיעה כי הדיבידנד המינימלי שיחולק בשנת 2016 יעמוד על 52 מיליון שקל, זאת לעומת 43 מיליון שקל שחולקו בשנת 2015. הדיבידנד הזה גוזר תשואת דיבידנד של יותר מ-6.4% בשנה הקרובה, שזה נתון חזק מאוד. רמז לשנה הקרובה ניתן היה לקבל מעסקה שסגרו סלע נדל”ן וריט 1 לרכישת נכס מניב בלוד מידי חברת אפריקה נכסים בהיקף של כ-200 מיליון שקל – החלק של סלע הוא כ-100 מיליון שקל.

חשוב להזכיר שהדיבידנד של סלע נדל”ן מניח רכישת נכסים מניבים בהיקף של 350 מיליון שקל בשנת 2016 לצד גיוס אשראי בהיקף של כ-200 מיליון שקל. תחת הנחות אלו – ה-NOI החזוי של סלע לשנת 2016 צפוי לעמוד על כ-131 מיליון שקל, עלייה של 15% ביחס לשנת 2015. על ניתוח מלא של חברת סלע אני עובד בימים אלו, ומנסה להכניס את כל הפרטים לקובץ אקסל מסודר. זה לוקח זמן והתוצאות בהחלט תומכות בהמשך השקעה במניית החברה שעלתה ב-4.6% מתחילת השנה.

איי.אי.אס – החברה הודיעה על מהלך עסקי בספרד – שווה לעקוב אחרי החברה

דוחות דיסקונט – היו מעט פושרים לטעמי אך יש שם גם לא מעט נקודות של אור להמשך השנה. אני מעדיף שלא להרחיב עליהם יותר מדי אך המהלכים העסקיים שמבצע הבנק הם יפים מאוד שבראשם הגדלת האשראי, מימוש ההחזקה במניות הבינלאומי ועוד. הבנק הדגיש בדוחות שלו שלא צפוי דיבידנד בשנה הקרובה. עוד נדגיש כי התמחור הנוכחי של הבנק (כחצי מההון) נובע מהמבנה התפעולי שלו והוצאות השכר הגבוהות. הבנק מנסה להוציא עובדים לפרישה מוקדמת במסגרת תוכנית התייעלות אך זה תהליך ארוך ולא פשוט. בטווח הארוך הוא יביא לשיפור ביעילות.

סיפור נוסף השבוע שייך לסאמיט שעלתה ב-4.36% והשלימה זינוק של 15.9% מתחילת השנה. המניה הזאת לא הייתה מוכרת לשוק ההון אך המהלך של סאמיט לרכישת נתח מכלכלית ירושלים במסגרת המכרז הציבור עשוי להפוך את זוהר לוי לאחד מהאנשים החזקים בתחום הנדל”ן ולקבל יותר זרקור מצד התקשורת. הסיפור הזה קיבל ניתוח בכל המקומות התקשורתיים, כולל בעמוד הפייסבוק של הוט סטוקס (אתם מוזמנים לקרוא).

הדבר היחידי שנוסיף הוא שאחרי העסקה – הפניקס השקיעו בחברת סאמיט עוד 50 מיליון שקל באקוויטי ולהערכתי בימים הקרובים גם אלטשולר שחם יצטרף לעסקה דומה. שני הגופים האלו סייעו לזוהר לוי להשתלט על ההנפקה של כלכלית ירושלים וסביר להניח שאחרי שהראשון השקיע בחברת האם סאמיט, גם אלטשולר יעשו צעד דומה – ולהערכתי סכום ההשקעה יעמוד על כ-100 מיליון שקל אפילו. מהלכים אלו יחזירו את המינוף של כלכלית ירושלים לרמות נמוכות יותר.

למרות כל זה, נציין כי אנחנו עדיין לא מבינים את המהלך העסקי של זוהר לוי – אך אנחנו בטוחים ומאמינים כי הוא יודע מה הוא עושה. השוק אוהב את המהלך מאוד – אך לטעמי השקעה פיננסית בכלכלית ירושלים היא חסרת משמעות. זוהר לוי צריך להיות בשליטה בחברות הציבוריות, אוהב להיות בשליטה – ולכן אני צופה מהלך של ביסוס שליטה בחברה שיכלול הצעת רכש לכלכלית ירושלים (חלקית) אשר תסייע לזוהר לוי לבצר את השליטה.