שבוע מסחר לא קל עבר על השווקים בעולם. החשש מהאטה מסין לצד צניחה במחיר הנפט העלו את מפלס הפחד והרחיקו את המשקיעים מהשוק. מה זאת אומרת הרחיקו? האפיק המודד אצלנו את רמת הפחד הוא היקף הפידיונות של הכספים מקרנות הנאמנות. מנהלי הקרנות נאלצו למכור מניות מכל הבא ליד כדי להחזיר כסף למשקיעים והדבר בא לידי ביטוי בצניחה של המדדים. המניות עם הסחירות היותר נמוכה (יתר 50) סבלו יותר מהרגיל ולכן תיק המניות החמות שלנו לשנת 2016 חטף חזק.

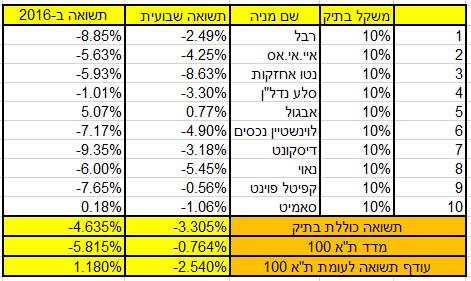

נכון לסוף השבוע השלישי של השנה תיק ההשקעות שלנו הניב תשואה שלילית של 4.63%, זאת לעומת תשואה שלילית של 5.82% במדד ת”א 100. עודף התשואה שהשגנו בשבועיים הראשונים נמחק כמעט לחלוטין וכיום עודף התשואה של התיק עומד על 1.18%. לדעתי, השחיקה בתיק ההשקעות מייצר הזדמנויות מעניינות למשקיעים שמחפשים להשיג ערך על השקעתם.

קחו למשל את מניית רבל – אחת המניות החלשות בתיק מתחילת השנה (8.9%-). גופים מוסדיים מהשורה הראשונה במשק רכשו מקרן פימי מניות של החברה במחיר של 690 אגורות. המניה זינקה לאחר מכן עד ל-750 אגורות אך בעקבות המצב בשווקים חטפה חזק והיום היא ב-678 אגורות. דבר לא השתנה בביזנס של החברה – אלא להיפך. התחזקותו של האירו בימים האחרונים יסייע לשפר את הרווחיות של החברה שנמצאת כיום עם צבר הזמנות של 1.2 מיליארד אירו קדימה והמשך צמיחה בשנים הבאות.

הבעיה במניית רבל היא שהדוחות של הרבעון הרביעי שיפורסמו בחודש מרץ לא ישקפו דבר. יותר יהיה מעניין להסתכל כיצד החברה הגדילה את הצבר שלה לעשור הקרוב. הפרמטר שאוהבים להשתמש בו בוול סטריט נקרא Book To Bill. הנתון מודד את היחס בין ההזמנות של החברה שנחתמו ברבעון, לעומת ההכנסות שהוכרו בפועל ברבעון. יחס גדול מאחד משקף המשך צמיחה כאשר יחס נמוך מאחד משקף האטה בביזנס. ברבל לא אוהבים להשתמש בביטוי הזה מאחר והזמנות שמתקבלות היום יוכרו רק בעוד מספר שנים ולמשך מספר שנים, אבל אני אוהב אותו.

מניה נוספת שנמצאת בתיק עם תשואה שלילית היא דיסקונט שהניבה מינוס 9.35%. כאן הבחירה שלנו בינתיים נראית לא להיט בכלל. מדובר בבנק שהניב את התשואה הגרועה ביותר במערכת הבנקאית מתחילת השנה. פועלים ירד 9%, מזרחי ב-6.5%, לאומי ב-3.6% והבינלאומי ב-1.2%. אני מעט מתלבט, אך ייתכן ואולי היה נכון יותר בדיעבד לבחור תעודת סל על הבנקים במקום בנק דיסקונט, אבל את זה נשמור לעצמנו לשנת 2017. בינתיים אנחנו ממשיכים עם התיק בדיוק כפי שהתחלנו.

אירוע נוסף שהתרחש השבוע וחשוב להדגיש אותו היה הכרזת הדיבידנד במניית אבגול – 12 מיליון דולר. הדיבידנד היה צפוי ובשוק ההון לא התרגשו מזה יתר על המידה. ככלל, בניירות המיועדים למסחר אני לא אוהב להחזיק מניה לדיבידנד כיוון שאני לא אוהב להתעסק עם כל אותם סוחרים שקונים מניות בגלל דיבידנד ומוכרים שניה אחרי הדיבידנד. לכן – אני בדרך כלל אוהב לאסוף מניות – יום אחרי יום האקס כשכבר אין עניין סביב המניה. במקרה של אבגול, יום הקום הוא ה-26 בינואר. לאחר מכן, אני אעדכן את שערי הקנייה של תיק המניות רטרואקטיבית כך שישקף את חלוקת הדיבידנד.

מנייה נוספת שבלטה השבוע לשלילה הייתה נטו עם ירידה של יותר מ-8%. למיטב הבנתי דבר רע לא אירע ביצרנית המזון השבוע שמצדיק ירידה כזאת. לכן – לטעמי כן הייתי מנצל את החולשה בחברה תעשייתית, יציבה וצומחת כדי לרכוש ולהגדיל את הפוזיציה למרות התשואה השלילית.

עד כאן להשבוע. נתראה בשבוע הבא.