מניית אידיבי פיתוח צפויה להימחק ממסחר בימים הקרובים לאחר שיושלם ההסדר בין החברה לבין אדווארדו אלשטיין. הדרך היחידה להיחשף לפעילות המשמעותית של אידיבי – חברות הליבה (שאינן כלל ביטוח) היא דרך השקעה בדיסקונט השקעות. בעבר – ניתחתי כאן את דסק”ש בקישור הבא אך מאז ביצעה החברה מספר מהלכים יפים ולאחר הדוחות השנתיים – חשבתי לנכון שראוי לבצע ניתוח נוסף.

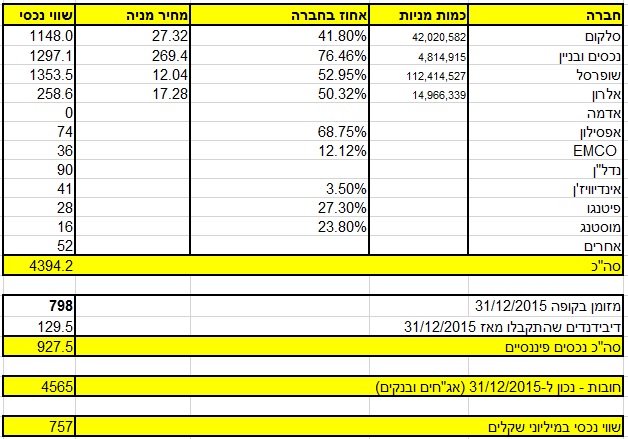

נכון להבוקר – דסק”ש נסחרת לפי מחיר של 688 אגורות המשקף לחברה שווי של 694 מיליון שקל. השווי הנכסי הנקי של החברה (NAV) עומד על 757 מיליון שקל. בדרך כלל חברת החזקות נסחרת בדיסקאונט של כ-10%-20% על פני האחזקות שלה ולכן מראש ניתן להגיד שהמחיר שבו נסחרת דסק”ש הוא הוגן. את חישוב השווי הנכסי של החברה צירפתי לכם בטבלה הבאה כדי שתתרשמו – אבל לכך צריך לעשות התאמות מסוימות אשר משנות את השווי הנכסי שרואים.

ראשית – שלוש האחזקות הסחירות המהותיות ביותר של דסק”ש, סלקום ושופרסל שכל אחת תורמת למעלה ממיליארד שקל לשווי הנכסי. בנוסף, האחזקה באלרון תורמת עוד כ-250 מיליון שקל. את אדמה לקחנו באפס למרות שהחברה חיה, נושמת ובועטת – פשוט כרגע האופציה לרכישת אדמה אינה ריאלית ורוב הסיכויים שבמתווה הנוכחי אדמה תוחזר במלואה לסינים. בנוסף, לדסק”ש ישנן החזקות לא סחירות בהיקף של כ-330-340 מיליון שקל. לפחות החזקה אחת – נכסי נדל”ן בשווי של 90 מיליון שקל מיועדים למימוש בקרוב ויהפכו למזומן בסבירות גבוהה.

מזומנים בקופה – בסוף השנה היו לדסק”ש 798 מיליון שקל בקופה. חלוקת הדיבידנדים בשופרסל ונכסים ובנין צפויה לשלשל לכיס של דסק”ש עוד כ-130 מיליון שקל כך שסך המקורות הכספיים הוא כ-930 מיליון שקל. בצד החובות – לדסק”ש היו 4.56 מיליארד שקל התחייבויות פיננסיות בסוף השנה. בהנחה שהחובות נושאים ריבית של כ-5% בשנה ושעבר רבעון אחד – למעשה החובות גדלו בכ-1.25% שהם כ-60 מיליון שקל שאמורים כבר כעת לרדת מהשווי הנכסי ולהציב אותו על כ-700 מיליון שקל.

פרמטר נוסף שצריך לקחת בחשבון בחישוב השווי הנכסי של דסק”ש הוא הוצאות ההנהלה של החברה המהוונות. בשנת 2015 הסתכמו הוצאות ההנהלה של דסק”ש (סולו) ב-37 מיליון שקל אך לא מדובר בנתון מייצג מאחר והייתה שם הפרשה מסוימת שנכללה. בואו נניח שמדובר בהוצאות של כ-20 מיליון שקל בשנה ולכן הוצאות הנהלה מהוונות שקולות לכ-100 מיליון שקל לשווי הנכסי. זה משאיר את השווי הנכסי של החברה על כ-600 מיליון שקל.

לצד אלו – צריך לזכור שלחברות כמו סלקום, שופרסל, נכסים ובנין ואלרון – יש פרמיית שליטה. השליטה בחברות אלו לא תימכר במחיר השוק אלא בפרמיה של כ-20% לפחות על השוק. רק זה מוסיף למעלה מ-700 מיליון שקל לשווי הנכסי של החברה ומכפיל את שוויה. עם זאת, דווקא את פרמיית השליטה אני אוהב שלא לקחת בחשבון מכיוון שהחברות האלו אינן מיועדות למכירה כעת.

לחברת דסק”ש יש מקורות נוספים לשנים הקרובות אשר יכולים לנבוע ממימוש כתבי אופציה של החברה אבל נראה שהחברה מתחילה להתייצב, החברות הבנות מתחילות שוב להרים ראש והחברה יודעת בינתיים לשרת את החוב. אם בטעות דסק”ש תגיע להסכמות עם כימצ’יינה לגבי אדמה – האופציה שווה 0 יכולה למנף את המניות של דסק”ש בצורה מהותית ופתאום דסק”ש תחזור להיות היהלום של הבורסה.

נקודה נוספת שצריך לקחת בחשבון זה שדסק”ש אמורה להיגרע מהמדדים המובילים בעדכון הקרוב (כנראה באוגוסט). סביר שאלשטיין לא יבצע הפצה והוא אף עלול לבצע מחיקה של המניות של דסק”ש ממסחר גם כן. אנחנו עוד לא שם – אבל דסק”ש נמצאת בהחלט בכיוון הזה. דסק”ש היא בהחלט אופציה מעניינת על סלקום, שופרסל ונכסים ובנין שמשדרות יציבות בתקופה האחרונה ונהנות מרוח גבית של שוק המניות.

גילוי נאות: אין בנכתב לעיל המלצה לפעולות בניירות ערך. הכותב אינו מחזיק במניות החברה

[…] ברבעונים האחרונים אנחנו סוקרים בפניכם את ההתפתחות של השווי הנכסי (NAV) של דיסקונט השקעות (דסק"ש). גם הפעם – לאחר דוחות הרבעון הראשון – אנחנו נבחן מהו השווי הנכסי של חברת האחזקות. דסק"ש – למי שלא מכיר – היא חברת האחזקות התפעולית של קבוצת אידיבי השולטת בשופרסל, סלקום, נכסים ובנין, אלרון ועוד. למי שרוצה להיזכר בסקירה הקודמת על דסק"ש – שילחץ כא… […]