בערך באמצע חודש מאי השלים בית ההשקעות אלטשולר שחם את רכישת קופות הגמל של פסגות. אחת התעלומות הגדולות ביותר בשוק ההון הוא כיצד גלעד אלטשולר פעל בתיק ניירות הערך שקיבל בירושה מפסגות.

גלעד אלטשולר נחשב בשוק ההון כמי שאוהב להשקיע כמות גדולה של כסף – אך במספר מצומצם של מניות. לכן, הנעלם הגדול היה כיצד אלטשולר שחם תפעל כאשר תקבל לידיים שלה תיק גדול בהיקף של מיליארדי שקלים של מניות שרובן “אינן רצויות”.

במהלך החג הסוד הגדול נחשף. בית ההשקעות פסגות פרסם את ההחזקות שלו בניירות ערך נכון לסוף חודש יוני. לקחתי את התיק המנייתי של פסגות והשוויתי אותו להחזקות בסוף חודש מרץ. ניתחתי את כל השורות הנוגעות למניות הנסחרות בורסה המקומית כדי לבחון מה בוצע בתיק ההשקעות במהלך הרבעון השני.

צריך לזכור – חלק מניהול ההשקעות של הרבעון השני מיוחס עדיין לפסגות גמל טרום הרכישה. עם זאת, הניתוח של תיק ההשקעות כן מראה את דפוס ההתנהגות שהשוק ציפה מהעסקה – אלטשולר שחם מוכר מניות בבורסה – ובגדול. עם זאת, המניות נמכרו לא בכל מחיר.

ביצענו את הניתוח שלנו על פני שלושה סקטורים מדווחים – ת”א 35, ת”א 90 ומניות יתר. שימו לב שייתכן וישנו מידע שגוי בחלק מהמניות עקב שינויים בהרכבי המדדים שבוצעו בחודש אוגוסט (למשל אקופיה שנגרעה מת”א 90 ועברה ליתר עדיין מופיעה תחת ת”א 90) – ולכן חשוב להסתכל על הפעילות כולה כמכלול.

הפוזיציות במניות ת”א 35

נכון לסוף חודש מרץ 2021 גודל תיק ניירות הערך של פסגות הנמנות על מדד ת”א 35 הכיל מניות בשווי של 3.1 מיליארד שקל. נכון לסוף חודש יוני 2021 תיק ניירות הערך הצטמצם ל-2.3 מיליארד שקל.

ברבעון הראשון נמכרו הפוזיציות הבאות בצורה משמעותית:

מזרחי טפחות – 100% מהפוזיציה בהיקף של כ-160 מיליון שקל

נייס – 100% מהפוזיציה בהיקף של כ-160 מיליון שקל

טבע – 100% מהפוזיציה בהיקף של 145 מיליון שקל

בזק – 65% מהפוזיציה בהיקף של כ-100 מיליון שקל

פריגו – 100% מהפוזיציה בהיקף של 74 מיליון שקל

אנרג’יקס – כ-60% מהפוזיציה בהיקף של כ-60 מיליון שקל

מיטרוניקס – 95% מהפוזיציה בהיקף של כ-50 מיליון שקל

אמות – 100% מהפוזיציה בהיקף של 28 מיליון שקל

מליסרון – כשני שליש מהפוזיציה בהיקף של כ-20 מיליון שקל

הפניקס – 100% מהפוזיציה בהיקף של כ-10 מיליון שקל

מעבר לכך – אנחנו כבר יודעים להגיד כי במהלך יולי-אוגוסט השלים אלטשולר שחם את המכירה של מניות מבנה בשווי של כ-260 מיליון שקל (נכון לסוף חודש יוני). לכן – ניתן לשער שבסוף ספטמבר תיק המניות המרכיבות את ת”א 35 שירש בעסקת פסגות גמל המשיך לרדת בצורה משמעותית

אחד מהדברים שכדאי לשים עליהם לב הוא מה קרה עם מניות הבנקים. הפוזיציה במניות הבנקים הגדולות לאומי, פועלים ולאומי ירדה בכ-3-7% אך אני סבור כי מדובר בעיקר בשמירה על המצב הקיים ואיזון מול תיק המניות של אלטשולר שחם. מצד שני, אלטשולר כנראה אינו מאמין במניית מזרחי טפחות (הפוזיציה חוסלה) כאשר הפוזיציה במניית הבינלאומי צומצמה בכ-20%.

האם יש מניות שאלטשולר שחם לא מכר? מתברר שיש. המניות היחידות שהפוזיציה לא ירדה הן שפיר הנדסה (9.5 מיליון שקל), שטראוס (52 מיליון שקל), או פי סי אנרגיה – נייר שבאלטשולר מאוד אוהבים (43 מיליון שקל), אלקטרה (94 מיליון שקל), ארפורט סיטי (157 מיליון שקל). כמו כן, נייר מעניין נוסף שבו דווקא גדלה הפוזיציה הוא הוא שופרסל. הפוזיציה גדלה בכ-5% במונחי מניות אך ככל הנראה הגידול הגיע טרום השלמת העסקה ובוצע על ידי פסגות. באלטשולר שחם אוהבים את שופרסל ומחזיקים בעצמם כ-10% מרשת הקמעונאות ויחד עם עסקת פסגות – היקף הפוזיציה גדל ל-14%.

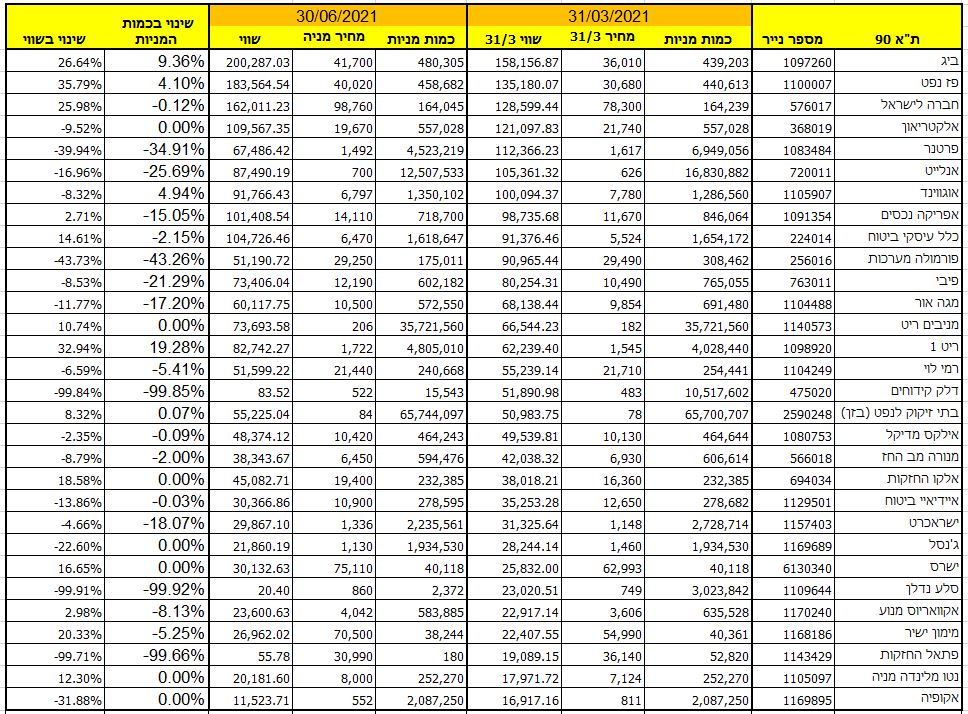

הפוזיציות במניות ת”א 90

שווי התיק של מניות ת”א 90 בסוף חודש מרץ של פסגות הסתכמה ב-2 מיליארד שקל. נכון לסוף חודש יוני 2021 שווי המניות נותר פחות או יותר ללא שינוי – 1.95 מיליארד שקל. כלומר – ניתוח קר מעלה כי גודל הפוזיציות במניות ת”א לא השתנו בצורה משמעותית ברבעון השני. במלים אחרות – אלטשולר שחם העדיפה לתקוף קודם כל במניות הגדולות (ת”א 35) לפני שעברה למכור את מניות השורה השנייה.

ובכל זאת, כאשר בוחנים את הפוזיציות של אלטשולר במניות ת”א 90 ניתן לזהות שכבר כשקיבל לידיים שלו את התיק – בוצעו מספר שינויים משמעותיים בתיק

אז מה עשה אלטשולר שחם ברבעון השני במניות ת”א 90?

פרטנר – הפוזיציה קטנה בכ-35% מ-112 מיליון שקל ל-68 מיליון שקל

אנלייט – הפוזיציה ירדה בכ-26% מ-105 מיליון שקל ל-87 מיליון שקל – אלטשולר שחם התבטא נגד סקטור האנרגיה המתחדשת ולכן סביר להניח שהפוזיציה המשיכה לקטון ברבעון השלישי של השנה.

אפריקה נכסים – הפוזיציה קטנה בכ-15% במונחי מניות אך במונחי שווי – השווי נותר יציב בשל עליית מחיר המניה. ברבעון השלישי הפוזיציה נמכרה לחלוטין והוחלפה במניות ביג. אגב – אלטשולר שחם הגדילו את הפוזיציה במניית ביג בכ-9% ברבעון השלישי והם בעלי עניין בחברה.

פורמולה מערכות – הפוזיציה קטנה בכ-43% מ-91 מיליון שקל ל-51 מיליון שקל

פיבי – הפוזיציה קטנה בכ-21% במונחי מניות. שווי ההחזקה ירד ב-8.5% בלבד עקב העלייה במחיר המניה.

מגה אור – הפוזיציה ירדה ב-17%

דלק קידוחים – הפוזיציה בהיקף של 52 מיליון שקל נמכרה

ישראכרט – הפוזיציה קטנה ב-18% ל-30 מיליון שקל

סלע נדל”ן – הפוזיציה בהיקף של כ-23 מיליון שקל נמכרה

אקוואריוס – הפוזיציה ירדה בכ-8% אך נותרה סביב 23-24 מיליון שקל מאחר והמניה עלתה.

פתאל החזקות – הפוזיציה בהיקף של 19 מיליון שקל נמכרה

מגדלי תיכון – הפוזיציה בהיקף של 16 מיליון שקל נחתכה בחצי

רציו – הפוזיציה בהיקף של 14 מיליון שקל נמכרה

מה לא עשה אלטשולר שחם ברבעון השני?

פוזיציות הדגל של פסגות גמל באלקטריאון ואוגווינד לא נמכרו. באלקטריאון מספר המניות נותר ללא שינוי. באוגווינד הפוזיציה אף גדלה בכ-5% ברבעון השני. ייתכן והרכישות בוצעו טרום השלמת עסקת המיזוג.

פרט לכך, יש מניות שהפוזיציה בהן לא השתנתה כלל או ירדה בצורה זניחה – אקופיה, ג’נסל, מניבים ריט, נטו מלינדה, כלל ביטוח (104 מיליון שקל) , אלקו (45 מיליון שקל).

שאלה המפתח היא כיצד פעל אלשטולר ברבעון השלישי בתיק ניירות הערך. כבר ניתן לדעת שאלטשולר שחם החליף פוזיציה במניית אפי נכסים בפוזיציה בחברת האם ביג בהיקף של כ-100 מיליון שקל. אבל מעבר לכך יהיה מעניין לדעת כיצד פעל במניות כמו פז נפט, חברה לישראל, כלל ביטוח ועוד.

לאטשולר שחם היו 56 פוזיציות במניות ת”א 90. כדי לא לתת מידע עודף סתם – צירפתי לכם את 30 הפוזיציות הבולטות בקרב המניות. בכל יתר מניות ת”א 90 הפוזיציות הינן נמוכות וחסרי משמעות.

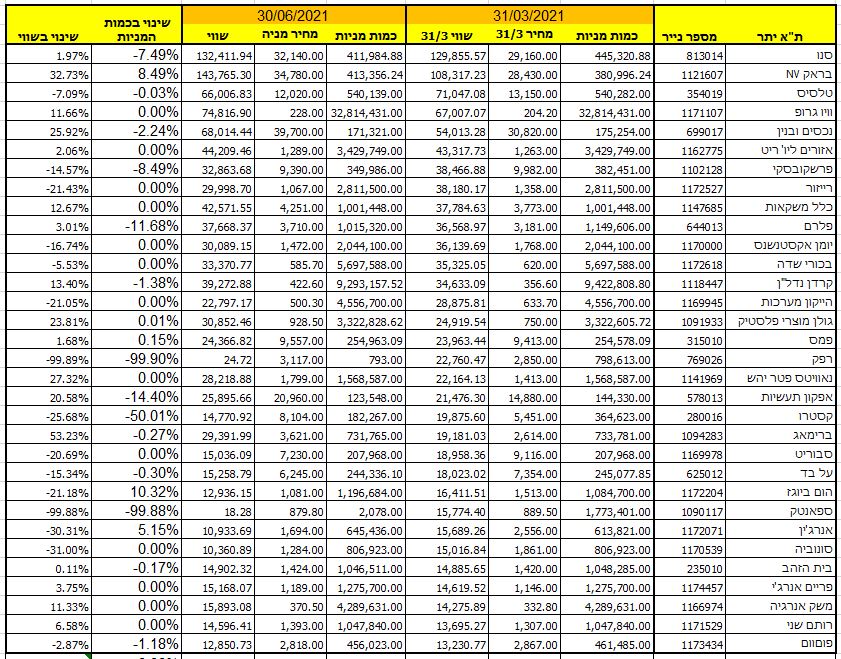

הפוזיציה במניות היתר

תיק ניירות הערך של פסגות גמל מראה עד כמה דומיננטי היה בית ההשקעות בגל ההנפקות ששטף את השוק בשנים 2020-2021. פסגות השתתף בהנפקות הבאות שהתקיימו בשנת 2021 –פריים אנרג’י, פוםוום, קוויקליזארד, בכורי שדה, רייזור, ביג-טק 50, הום ביוגז, אנרג’ין, נקסטפרם, רותם שני, אב-גד, קבסיר, איי ארגנטו, סופווייב.

כמו כן, בשנת 2020 השתתף בית ההשקעות בהנפקות של מניות היתר – סונוביה, בלייד ריינג’ר, יומן אקסטנשס, סבוריט, הייקון מערכות, יוניקורן, מילניום, משק אנרגיה, טכנולוגיה גילוי אש ואזורים ריט.

נכון לסוף הרבעון השני קשה לזהות פעילות משמעותית מצד אלטשולר שחם במניות היתר. ניתן לזהות קיטון של 7.5% בפוזיציה במניית סנו. עם זאת, שווי הפוזיציה כולה גדלה בכ-2% ל-132 מיליון שקל בשל עליית מחיר המניה. קיטון של כ-12% ניתן לזהות בפוזיציה במניית פלרם. גם כאן – בשל עליית מחיר המניה ברבעון השני השווי של הפוזיציה כולה גדלה בכ-3% לכ-38 מיליון שקל.

ממה שכן ניתן לזהות – פוזיציה של כ-23 מיליון שקל במניית רפק חוסלה ברבעון השני. גם מחצית מהפוזיציה בקסטרו נמכרה ברבעון. ככל הנראה החצי השני נמכר ברבעון השלישי של השנה. ניתן לזהות גם כי פוזיציה של כ-16 מיליון שקל בספאנטק חוסלה ופוזיציה של 8.5 מיליון שקל במניית חמת נוקתה.

יהיה מעניין לראות האם ברבעון השלישי החל אלטשולר שחם למכור מניות יתר נוספות וכמה אגרסיבי הוא היה.

סיכום

אלטשולר שחם קיבל לידיים שלו תיק גדול של פסגות גמל והוא החל לפעול מיד בהשלמת העסקה. אלטשולר שחם החל לנקות מניות ת”א 35 אותם הוא פחות אוהב – נפט וגז, תקשורת ואפילו את הפוזיציה במזרחי טפחות. לפחות בכל הקשור למניות יתר – נראה שאלטשולר שחם לא ביצע “מכירת חיסול” ברבעון השני של השנה ובפוזיציות מהותיות כמו אלקטריאון או אוגווינד לא בוצע כל שינוי.

בחודשים הקרובים צפוי אלטשולר שחם לבצע איחוד מסלולים – ולחבר לפעילות הגמל שלו את כל תיק ניירות הערך של פסגות. עד שזה יקרה – תיק המניות צריך להיות אופטימלי ונקי מניירות לא רצויים. לכן – אני מעריך שבאלטשולר שחם ימשיכו למכור מניות בתיק – אך לא בכל מחיר.

גילוי נאות:

אין בנכתב לעיל המלצה לביצוע פעולות בני”ע.

כל הפועל על בסיס סקירה זו, לוקח על עצמו את מלוא האחריות להפסדים שעלולים להיגרם לו.

נכון למועד פרסום הכתבה, ייתכן והח”מ מחזיק בחלק מהניירות המוזכרות בכתבה