בימים האחרונים אני מפחד להיכנס לעסקאות חדשות בשוק ההון. השוק מתעתע ויש דברים חזקים יותר מאשר תמחור של החברות. אם חברה X ואני חושב שהיא צריכה להיות שווה 2X אני עדיין לא נכנס לפוזיציה במניות האלו. מעדיף להרגיש שהאווירה בשוק השתנתה. חדוות הרכישות שלי בשוק נעלמה לחלוטין בימים האלו. זה כמובן לא אומר שאני לא שומר על הפוזיציות הקיימות שלי (גם בהפסד) אבל אני לא מחפש הרפתקאות חדשות ונמצא עם מרכיב יחסית גדול של מזומן.

הכתבה היומית תעסוק במנרב פרוייקטים – אחת מהאחזקות ארוכות הטווח שלי. לפני מספר ימים פורסמו הדוחות הכספיים של החברה. מעט מאוד סיקור תקשורתי לחברה שהונפקה לפני פחות מחצי שנה. המניה עלתה קלות, אך מהר מאוד חזרה מטה. אם לשפוט על פי האנליסטים – התמחור הנוכחי של החברה הינו מצחיק. כבר לאחר דוחות הרבעון הראשון מחיר היעד של המניה עודכן מ-5.3 שקלים ל-6 שקלים. כעת – המניה נסחרת סביב 4.30-4.40 שקלים כך שישנו אפסייד משמעותי (על פי האנליסטים כמובן).

בכתבה זו אסקור את ההתפתחויות האחרונות בחברת מנרב פרויקטים כפי שמשתף מהדוחות הכספיים של החברה שפורסמו לפני מספר ימים:

1. ראשית כל – הדרך למדוד חברות נדל”ן למגורים היא לא על פי דו”ח רווח והפסד אלא על פי מכירת הדירות. אני מניח שבניית הדירות נמשכה במהלך הרבעון כמו שצריך, אף מרפסת לא נפלה ושלא היו דרמות. על פי התקן החדש – חברה יכולה להכיר בהכנסות לפי התקדמות הבנייה – ולכן לנתון ההכנסות והרווח אין יותר מדי ערך בעיניי בחברות הנדל”ן למגורים.

2. והנה הנתון: במחצית הראשונה של השנה מכרה מנרב פרוייקטים 75 יחידות דיור תמורת סכום של 133 מיליון שקל. ברבעון השני לבדו נמכרו 30 יחידות דיור שזה ירידה לעומת הרבעון הראשון (45 דיור). עם זאת, מכירת דירות למגורים הינה דבר עונתי, יש פערים בין הרבעונים ובסה”כ אני מרוצה מכך שהחברה ממשיכה לסגור עסקאות ולהתקדם בפרויקטים הקיימים שלה.

3. אחד הנתונים המעניינים שמספקת החברה הינה נתון ההכנסות הצפויות מהפרויקטים הקיימים והיקף הרווח הגולמי שטרם הוכר. נכון לסוף יוני למנרב פרויקטים יש הכנסות שטרם הוכרו בהיקף של 736.8 מיליון שקל אשר צפויים לייצר לה רווח גולמי של 133 מיליון שקל. רווח זה אמור להיות מוכר לאורך שלוש השנים הקרובות. הנתון הזה מתייחס לפרויקטים אשר נמצאים בימים אלו בביצוע ולא בפרויקטים בתכנון. בסה”כ – כל הפרויקטים הינם רווחיים (לפי התכנון כמובן) עם שיעורי רווחיות גולמיים של 18% בממוצע שזאת רווחיות חריגה. כלומר, גם אם יהיו תקלות – יש לחברה הרבה בשר כדי לא להפסיד כסף.

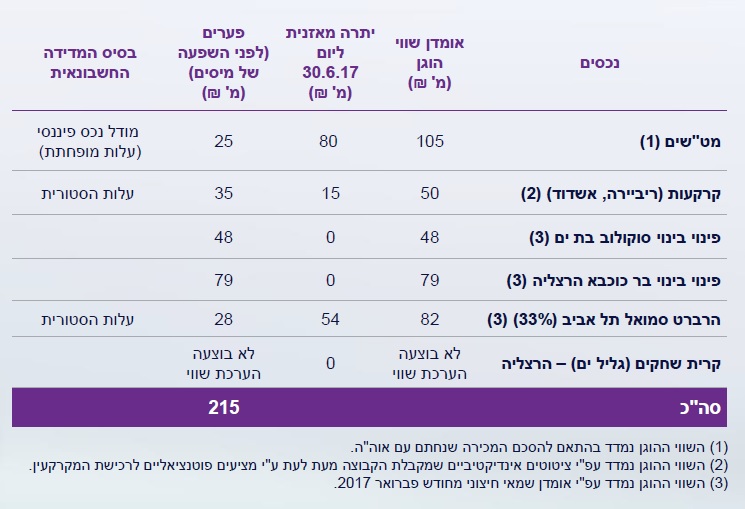

4. בכתבה הקודמת שלי דיברתי על הזהב החבוי במנרב פרויקטים אשר אינו נמצא במאזן. מהמצגת שמספקת החברה עולה כי ערכו של הזהב הינו 215 מיליון שקל. רוצים להיזכר בכתבה? הנה הקישור אליה. מתי הזהב הזה יתעורר וייכנס למאזן של החברה? אני לא יודע כמובן. קחו למשל דוגמא אחת. לפני זמן רב רכשה החברה קרקע באשדוד תמורת 15 מיליון שקל. על פי אינדיקציות שקיבלה מנרב פרויקטים – היא יכולה לממש את הקרקע תמורת 50 מיליון שקל. הפער – 35 מיליון שקל אינו נמצא במאזנים של החברה אבל אם החברה תחליט לממש את הקרקע זה יתרום לרווחיות שלה בצורה משמעותית.

למען הנוחות – אני מצרף לכם את הטבלה שמספקת החברה במצגת שלה לנכסים החוץ מאזניים.

5. מה הבעיה עם הנתונים שבטבלה? זה שאת הערך הזה שוק ההון לא מגלם כלל. הוא אפילו מעניק לכך פרמיה שלילית מאחר ואינו מאמין שזה יקרה כלל. ואז – בעוד שנה או שנתיים משהו יקרה. אחד הפרויקטים יבשיל. הערך יצוף בבת אחת. ביום בהיר אחד תודיע החברה על עסקה שתעניק שווי לפרויקטים האלו שהערך יצוף. אז – רק אז המשקיעים יתחילו לתמחר את הערך החבוי הזה. מאחר ומדובר בתרומה של יותר מחצי מההון העצמי – אני חושב ששווה לי להמתין עד שהערך יעלה.

6. הדרך לבחון חברות של נדל”ן למגורים לטעמי ואת התמחור שלהם הוא דרך מכפיל ההון שלהם. ההון העצמי של מנרב פרויקטים גדל ברבעון השני של השנה מ-423 מיליון שקל ל-432 מיליון שקל. שווי השוק של החברה הוא 368 מיליון שקל כך שמכפיל ההון עומד על 0.85. אני אחסוך לכם השוואה לחברות נדל”ן למגורים אחרות ומכפיל ההון שבו הן נסחרות אך אתם מוזמנים לבדוק את זה בעצמכם כדי לראות שיש בתמחור הנוכחי של החברה עוד הרבה בשר רק מהפעילות של המגורים לבד.

7. ביתר הפרויקטים של החברה לא חלה התקדמות משמעותית ברבעון השני. המספרים שמספקת החברה הם מדהימים. הכנסות של יותר מ-2.3 מיליארד שקל ורווח גולמי חזוי של יותר מ-477 מיליון שקל. לפני שאתם סופרית את הדולרים תזכרו שמדובר בפרויקטים בתכנון. מקדם ההיוון שצריך לקחת בתמחור הוא גבוה יותר מאחר והוודאות לגבי הפרויקטים ומימושם נמוכה יותר. כל הפרויקטים רשומים בספרי החברה בשווי של 87 מיליון שקל – כך שיש בהם לא מעט בשר אם יהפכו מפרויקט בתכנון לפרויקט בביצוע.

8. בסה”כ מעורבת מנרב פרויקטים בבניית כ-2,300 יחידות דיור. השקעה בחברת נדל”ן למגורים מחייבת סבלנות. עד שהשוק מבין שיש ערך חבוי בחברה לוקח זמן – אבל בסוף זה יקרה. סבלנות זה שם המשחק כאן – ויש לי המון סבלנות. אני מאמין בביזנס של החברה וסבור ששוק ההון מפספס את הסיפור. מתי זה יקח? אינני יודע – אך אני אופטימי מאוד.

גילוי נאות:

אין בנכתב לעיל המלצה לביצוע פעולות בניירות ערך

הכותב מחזיק במניות החברה בהיקף מהותי ואינו מתכוון לפעול בנייר בשלושת ימי המסחר הקרובים.

עם זאת, הכותב עשוי לרכוש מניות נוספות בכפוף לתנאי השוק