ברבעונים האחרונים אנחנו סוקרים בפניכם את ההתפתחות של השווי הנכסי (NAV) של דיסקונט השקעות (דסק”ש). גם הפעם – לאחר דוחות הרבעון הראשון – אנחנו נבחן מהו השווי הנכסי של חברת האחזקות. דסק”ש – למי שלא מכיר – היא חברת האחזקות התפעולית של קבוצת אידיבי השולטת בשופרסל, סלקום, נכסים ובנין, אלרון ועוד. למי שרוצה להיזכר בסקירה הקודמת על דסק”ש – שילחץ כאן.

דוחות הרבעון הראשון של החברה הצביעו על כך שבקופת המזומנים של החברה ישנם 639 מיליון שקל (סכום זה הוא הסכום הנקי שבידי החברה ומנטרל בתוכו 37 מיליון שקל הקשורים לדיבידנד שהתקבל מאדמה – שאותה אני סופר בשווי אפס). לאחר סוף הרבעון הראשון – קיבלה דסק”ש סכום נוסף של 53 מיליון שקל שחילקה דיבידנד של 100 מיליון שקל. כמו כן, ביום חמישי האחרון הפיצה דסק”ש מניות נכסים ובנין בהיקף של כ-150 מיליון שקל – אשר לא נכללים בחישוב שלנו (אך גם לא הופחתו משווי הנכסים).

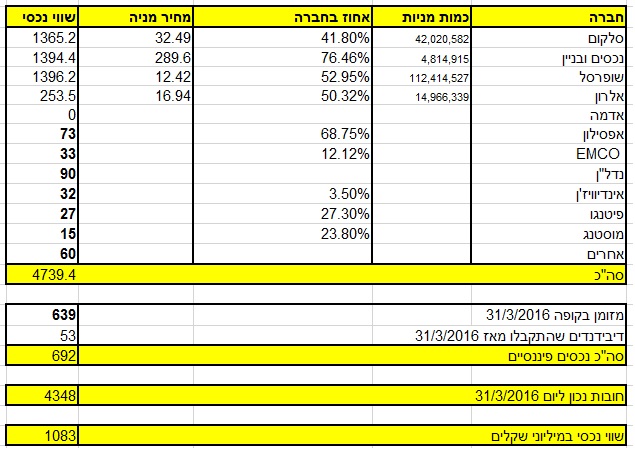

נכון ל-4 ביוני 2016 שווי הנכסים שבידי החברה מסתכמים ב-4.74 מיליארד שקל – זאת לעומת כ-4.4 מיליארד שקל לפני רבעון. עליית שווי הנכסים הביאה להפחתה ברמת המינוף שבידי החברה כך שה-LTV (שווי ההלוואות לנכסים) עמד על 79%. אם מצב זה יישמר וה-LTV ימשיך לרדת – תיתכן אף העלאת דירוג של החברה על ידי סוכנות הדירוג. כנגד נכסים אלו לחברת דסק”ש ישנו חוב כולל של 4.35 מיליארד שקל (נכון לסוף הרבעון הראשון). נתון זה גוזר – כי השווי הנכסי של החברה כיום הוא כ-1.08 מיליארד שקל – זאת לעומת שווי השוק שעומד על 960 מיליון שקל.

על השווי הנכסי של החברה רצוי לבצע התאמות שונות. צריך לכלול הוצאות מטה מהוונות של החברה (בערך 100 מיליון שקל הפחתה לשווי הנכסים), ולהוביל לזחילה של חודשיים בהוצאות המימון של החברה (כ-35-40 מיליון שקל). המשמעות הינה פגיעה של כ-140 מיליון שקל בשווי הנכסי שעומד על 820 מיליון שקל. לזה תוסיפו את העובדה שחברת אחזקות נסחרת בד”כ בשווי של 10%-20% מתחת לשווי הנכסי – ותבינו מדוע אני פחות מתלהב ממניית החברה בימים אלו ובתמחור הנוכחי.

בהקשר זה רצוי לציין שהשווי הנכסי אינו כולל פרמיית שליטה בחברות דוגמת שופרסל, סלקום ונכסים ובנין שמוערכת בכ-15-20% – אך מכיוון שהחברות אינן על המדף – לא בטוח שנכון לספור אותם. כמו כן, בתרחיש מסוים שההשקעה באדמה תניב רווח כלשהו בעתיד – הדבר עשוי לחזור לתמחור ולהציף ערך רב למשקיעים.

מהלכים עסקיים של החברה

בדסק”ש ציינו שבכוונתם לקבל בשנה הקרובה 400 מיליון שקל מהחברות הבנות. אם תיקחו את הדיבידנד משופרסל (53 מיליון שקל), את ההפצה בנכסים ובנין (כ-150 מיליון שקל ואולי יותר – הנתונים הסופיים יתבהרו בקרוב) ואולי הדיבידנד מאלרון שיגיע (הוגשה בקשה לחלוקת 15 מיליון דולר – שיניב 7.5 מיליון דולר לחברה – תגיעו בערך למקורות כספיים של 230 מיליון שקל. עסקה נוספת שמתגבשת היא מכירת נכסי נדל”ן המוחזקים על ידי כור לגב ים תמורת כ-90 מיליון שקל ואנחנו ב-320 מיליון שקל.

לדעתי – המהלך העסקי האחרון שטרם בוצע הוא הפצת מניות בשופרסל על מנת להגדיל את החזקות הציבור ליותר מ-30%. הפצה זו עשויה להכניס לחברה עוד כ-50 מיליון שקל. לדעתי – הפצה שכזו עשויה להתבצע כבר בשבועות הקרובים.

דירוג החוב של החברה על ידי מעלות הוא BBB- עם אופק שלילי שניתן בחודש מרץ 2016. המימושים האחרונים עשויים להוביל לדעתנו לא רק לביטול האופק השלילי אלא מעבר לאופק חיובי של העלאת דירוג. הסיכונים בחברה עדיין גבוהים. הדיבידנדים השוטפים משופרסל עדיין לא יכולים לשרת את הוצאות המימון הגבוהות של החברה והמימון של החברה ימשיך להיות תלוי במכירת מניות בחברות הבנות בשנים הקרובות.

סיכום

זה לא מצב בריא – אך נראה שהחברה מתחילה להתייצב עם שווי נכסי חיובי בזכות מספר תהליכים בחברות הבנות – עליית ערך בסלקום, עליית ערך שופרסל בעקבות קריסת מגה, והמשך רווחיות יפה של נכסים ובנין שממשיכה להשתבח. לטעמי השקעה באג”ח הסחיר של החברה מסדרה ו’ אשר מציע תשואה של 8.33% צמוד מדד – היא הרבה יותר מעניינת עבור המשקיעים ברמה הנוכחית מאשר המניה – כהשקעה לטווח ארוך. תשואת האג”ח של החברה ירדה בחודשים האחרונים מרמה של 12-13% לרמה הנוכחית – ולטעמי אם נכסי החברה ימשיכו להפגין יציבות – תשואת האג”ח עשויה להמשיך ולרדת. שינוי כיוון באופק הדירוג – יתמוך במגמה זו.

גילוי נאות: אין בנכתב לעיל המלצה לפעולות בניירות ערך. הכותב אינו מחזיק במניות החברה או באיגרות החוב שלה ואינו מתכנן לפעול בנייר בשבוע הקרוב