בוקר טוב. בחצי שנה החולפת לא עדכנתי כאן במסגרת כתבה לגבי תיק המניות החמות. היו לכך כמה סיבות שהמרכזית שבהן היא שהשוק שלנו חולה. יש לחץ על מניות השורה השנייה והשלישית בכל השוק. כסף זז לחו”ל. התמחור של החברות מתחיל להיות מאוד מאוד טוב אבל אין בשוק קונים. מצד שני – עבור המשקיעים החלטתי כן לבצע תמונת מצב של התיק של המניות החמות לשנת 2018 ולהודות שאחרי הכל ובזכות מנייה אחת התיק שורד יפה השנה.

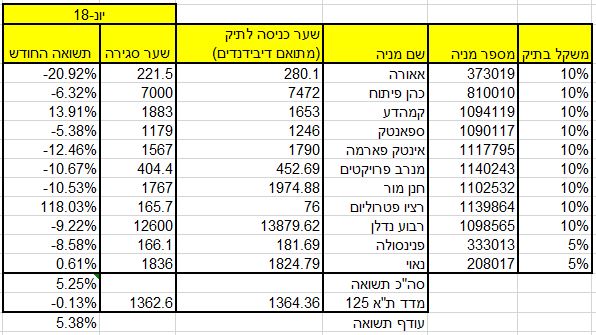

תמונת המצב היא כזאת: מתחילת 2018 תיק המניות החמות שלנו הניב 5.25%, זאת לעומת מדד ת”א 125 שאיבד 0.13%. אני לא מחפש להתייפיף או משהו, אך מאחר ורוב המניות של התיק שלנו הן מניות מדד ת”א 90, SME 60 וצמיחה תמונת המצב שלנו אפילו מעודדת יותר. מדד ת”א 90 ירד 3.06%, ה-SME 60 איבד 8.74% ומדד ת”א צמיחה נחלש ב-6.3%. אחרי הכל – כנראה שתיק המניות החמות שלנו מצליח לשרוד כשהכוכבת הגדולה בתיק היא רציו פטרוליום שזינקה ב-118% מתחילת השנה ולמעשה הצילה את התיק.

בואו נדבר מה אני רואה כרגע בתיק המניות החמות לגבי כל מניה בנפרד:

- רציו פטרוליום – זאת גם ההצלחה הענקית ביותר של התיק השנה אך גם פספוס שלי. החזקתי את המניה בסוף השנה משער של 78 אגורות בערך בכמות גדולה. זרמתי עם המניה מעלה עד שער של 105-110 אבל אז החלטתי למכור. הסיבה לכך היא שבמסגרת מצגת למשקיעים נאמר לי שהפענוח של הסקרים הסייסמיים ודו”ח המשאבים יפורסם רק בסוף השנה. לא הייתה לי סבלנות ואמרתי לעצמי שהנייר כל כך רדום שאני אוכל לחזור לתוצאות הסקר בהמשך השנה. מיד אחרי שמכרתי, הנייר החל בריצה מטורפת והיום הוא על 165 אגורות. אז נכון – הרווחתי כסף אבל הרבה פחות מהתכנון שלי. אני אדם סבלני – אבל פספסתי פה בענק. קורה. לגבי העתיד, המניה נראית מצוינת מאוד בשבועיים האחרונים – אך רגע האמת יהיה בעת פרסום דו”ח המשאבים בגיאנה שינסה להראות לציבור מה באמת מסתתר בשטח עצום של 5,800 קמ”ר.

- קמהדע – בחירת הקהל. המניה עלתה בכ-14% על רקע הצמיחה בפעילות ועמידה בתחזיות. למעשה, המניה הפכה להיות משעממת מאוד ומחברת חלום קמהדע נראית יותר כמו חברה תפעולית – אך עם הרבה יותר סיכונים. המניה תמשיך איתנו בתיק המניות החמות אך לא בהתלהבות יתרה.

כעת – נדבר על הפספוסים (ויש הרבה כאלו). אני לא בא לטאטא תשואות נמוכות מתחת לשטיח. רוב השוק של מניות ה-SME והצמיחה היה אדום אבל אני חושב שבבחירה מחדש – לא הייתי משנה דבר. יתרה מכך, כל המניות שסומנו היו נבחרות שוב מחדש כיוון שלא התרחש דבר שלילי בפעילות.

3. אאורה, חנן מור ומנרב פרוייקטים – שלוש חברות נדל”ן למגורים יזמיות איבדו 11%-21%. תירוצים לא חסר שהמרכזי שבהם הוא חולשה והאטה בשוק הנדל”ן למגורים, התארכות תהליכים במכירת דירות. הענף כולו נמצא בכותרות ובמתקפה יומיומיות מצד התקשורת שהוציא אולי לרוכשים את החשק לקנות דירות, זוגות צעירים עדיין מחכים לזכייה במחיר למשתכן, כחלון מנהל מסע בחירות, ובקיצור חברות הנדל”ן נמצאות בלב הסערה ומשקיעים חוששים. אז זהו, שלטעמי חלק מהדברים אכן נכונים, אבל מדינת ישראל עדיין זקוקה לקבלנים כדי לבנות. מדובר בדירות גם של מחיר למשתכן וגם בנייני מגורים של התחדשות עירונית. האוכלוסייה גדלה וכנראה חלק מהמשקיעים יושבים על הגדר – אבל הצורך קיים והקבלנים לא ממהרים להוריד מחירים (כך קראתי).

באופן אישי אני מחזיק במניית מנרב פרויקטים משתי סיבות: 1. המניה נסחרת ב-0.75 על ההון שהוא אמיתי ומוחשי. 2. בחברה יש הרבה ערך חבוי בחלק מהפרוייקטים שאינם במאזן. ניתן לראות את זה במצגת של החברה שמדברת על האינדיקציות לפרוייקט באשדוד, או של שני פרוייקטים יפים של התחדשות עירונית, או פרויקט הרברט סמואל. אם אחד מהפרוייקטים יוצרי ערך יקרום עור וגידים והשוק יבין שהוא שווה יותר מאשר הערך בספרים – הדבר יבוא לידי ביטוי מיידית במחיר המניה.

4. פנינסולה ונאוי – שתי חברות ניכיון הצ’קים הטובות שיש בשוק. מה אני אוהב? בנאוי יש בעל בית (אלטשולר) שמאמין במוצר. פנינסולה – מניה שאני גם מחזיק – מיטב דש כבעלת שליטה יודעת לרכוש מניות בשוק כשצריך ועושה זאת יפה. התמחור אינו יקר מדי לטעמי ולכן אני אוהב את שתיהן ברמות הנוכחיות.

5. כהן פיתוח – המניה ירדה 6% מתחילת השנה והיא על הרדאר שלי לקנייה. בשווי הזה – אני בהחלט רוצה לחזור למניה אך אעשה זאת רק במסגרת עדכון המדדים שייערך ב-2 באוגוסט מאחר וסקטור הגז צפוי ללחץ מהכניסה של דלק תמלוגים למדד הגז. אני מקווה שאני לא אפספס שום דבר כפי שקרה ברציו פטרוליום אבל המניה בהחלט על הכוונת שלי להשקעה.

6. אינטק פארמה – המניה צנחה 12% השנה. הסיבה המרכזית זה העיכוב בפרסום התוצאות הקליניות של הניסוי, גיוס אקוויטי ומשברון של אמון מול שוק ההון. אני מקווה שלאחר שהחברה תגייס את החולה האחרון לניסוי המניה תחזור לחיים ותתחיל טיסה. המניה עתידה להימחק ממסחר בת”א במהלך חודש אוגוסט ותוצאות הניסוי יפורסמו רק בתחילת 2019. אינני יודע כיצד אשקלל את המניה בתיק המניות החמות – אך נעשה זאת בדולרים. ההיסטוריה מלמדת שלאחר שחברת ביומד נמחקת מת”א – היא בד”כ מקבלת רוח גבית מארה”ב (ביונדווקס, סלקט ועוד). יחד עם הטריגר של תוצאות הניסוי שיפורסמו בעתיד – אני חושב שהירידות במניה אינן מוצדקות מדי.

7. רבוע נדל”ן – חברת נדל”ן מניב בתמחור מאוד נוח. המניה ירדה 9% בגלל קניון TLV שמושך כותרות. לאחרונה מיטב הפכו לבעלי עניין בחברה ויצאה המלצה אוהדת נדמה לי של לידר. עם מכפיל הון של 0.81 לטעמי מדובר בפספוס של השוק ורבוע היא אחת מחברות הנדל”ן מניב היותר יציבות שיש בשוק.

8. ספאנטק – החברה פתחה את 2018 גרוע. הדוח השנתי היה חלש והמניה צנחה (הפסדתי גם קצת כסף). בדוחות הרבעון הראשון חלה התאוששות במניה ויחד עם התחזקות הדולר המניה זינקה חזרה. אני מקווה שהמגמה החיובית תימשך במסגרת הרבעון השני ושהתוצאות הכספיות שיפורסמו באוגוסט יצביעו על המשך שיפור. אם אכן זה יקרה – ספאנטק יכולה להמשיך ולטפס לדעתי הלאה. מאחר והחברה תנודתיות מאוד – קשה לי לצפות מה יהיה בדוחות אך אני אופטימי שם בעיקר בגלל הדולר.

גילוי נאות:

אין בנכתב לעיל המלצה לביצוע פעולות בניירות ערך

תיק המניות החמות הוא תיק תיאורטי בלבד שנבנה מתוך הערכה שיכה את מדד ת”א 125 אך אין כל התחייבות לכך.

נכון למועד הכתבה – הכותב מחזיק במניות מנרב פרויקטים ופנינסולה בהיקף לא מהותי. הכותב עשוי לפעול בניירות אלו.