הכתבה היומית שלנו מתמקדת בחברת האחזקות דיסקונט השקעות (דסק”ש) והתמחור הנוכחי שלה. מזה תקופה ארוכה שלא עדכנתי את קובץ האקסל שלי אודות החברה אך ניצלתי את דוחות הרבעון השלישי כדי לעדכן את האקסל במטרה לבחון עבור עצמי האם כדאי לרכוש את המניה או שלא.

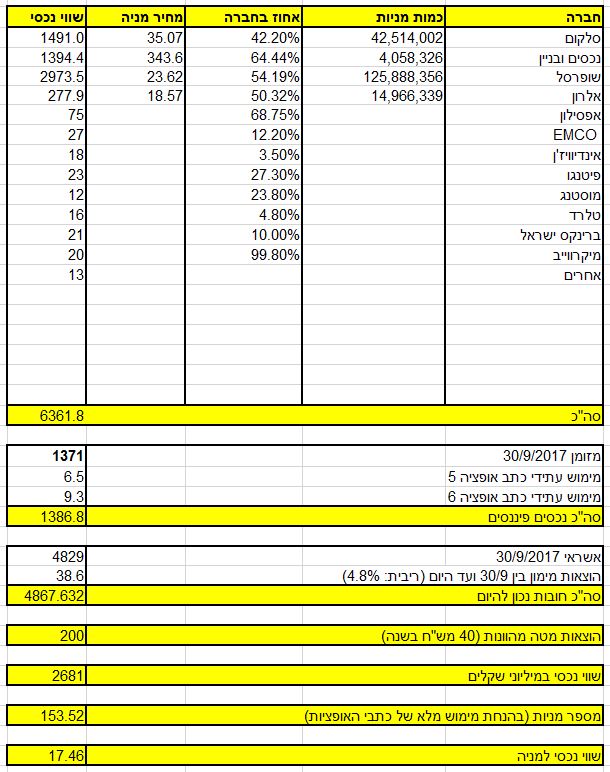

למי שאינו מכיר – דסק”ש היא חברת אחזקות המחזיקה בשופרסל (54.2%), סלקום (42.2%) ונכסים ובנין (64.4%). שני נכסים נוספים של דסק”ש הינם השליטה בחברת אלרון (50.3%) והחזקה בבית ההשקעות אפסילון (68.8%). לחברה החזקות בשווי של כ-150 מיליון שקל (שווי בספרים).

בשנים האחרונות נראה שדסק”ש הצליחה להתאושש מהמשבר שליווה אותה. הסיבות המרכזיות לכך הן קריסת מגה שהזניקה את רווחי שופרסל לצד מהלכים יפים אשר מתרחשים ברשת הקמעונאות. הגורם השני היה ההתאוששות של מניית סלקום שמצליחה להגדיל את נתחי השוק בטלוויזיה. הגורם השלישי הוא מכירת האחזקות באדמה לכימצ’יינה כאשר נדמה היה שההחזקה של דסק”ש שווה אפס.

נכון להיום – שווי הנכסים הסחירים של דסק”ש (סלקום, נכסים ובנין, שופרסל ואלרון מסתכם ב-6.14 מיליארד שקל. יחד עם הנכסים הנוספים – סך הנכסים של החברה עומד על 6.36 מיליארד שקל.

בחישוב השווי הנכסי הנקי (NAV) אני יוצא מהחוב הפינסי של החברה (1.37 מיליארד שקל מזומנים בסוף ספטמבר והחוב הפיננסי של החברה שעמד על 4.83 מיליארד שקל. לכך – יש להוסיף הכנסות של כ-16 מיליון שקל שצפויות להתקבל בוודאות גבוהה ממימוש כתבי אופציה סדרה 5 ו-6 הנמצאים עמוק בכסף. כמו כן, את החוב של החברה יש להגדיל בכ-40 מיליון שקל עקב העובדה שחלפו חודשיים מאז תום הרבעון השלישי.

אחד הפרמטרים שקצת דופקים את התוצאה של חישוב השווי הנכסי זה הוצאות המטה. לדסק”ש הוצאות מטה שנתיות של כ-40 מיליון שקל וכאשר מהוונים אותן לאינסוף זה יוצא 200 מיליון שקל. השווי הנכסי של החברה עומד על כן על 2.68 מיליארד שקל שזה 17.46 שקלים למניה (בהנחת דילול מלא של כתבי האופציה). דסק”ש נסחרת כיום לפי שווי של 14.34 שקלים כך שישנו אפסייד תיאורטי של כמעט 22% במניה. מאחר וחברת אחזקות נסחרת דרך קבע בהנחה של 10-15% על השווי הנכסי – האפסייד התיאורטי הקיים במניה הוא סביב 7-12% – לא כזה אשר מלהיב מדי.

(שתי הערות – לאחר פרסום הכתבה: 1. לשווי ה-NAV ניתן לצרף שני דברים נוספים. הראשון – דסק”ש אמורה לקבל פיצוי של כ-100 מיליון שקל במסגרת תביעה נגזרת בעסקת מעריב. אם נניח פיצוי של כ-15 מיליון שקל לעורכי הדין – השווי הנכסי של החברה צריך לגדול ב-80 מיליון שקל שמגדיל את האפסייד 2. בכתבה לא נלקחה פרמיית שליטה על החברות הבנות. במידה וחברות אלו יהיו על המדף – עסקה פוטנציאלית תתרחש במחיר אשר גבוה ממחיר השוק. מאחר ואינני חושב שאף אחת מן החברות על המדף – הנחתי פרמיית שליטה אפס. מי שמעט יותר אגרסיבי יכול לקחת 15-20% פרמיית שליטה)

למעשה – המחיר של מניית דסק”ש מורכב ברובו מההתנהגות של החברות הבנות. אם אני אוהב את שופרסל – אני אקנה שופרסל. אם אני אוהב את נכסים ובנין – אקנה נכסים ובנין וכו’. היתרון בהחזקה בחברת דסק”ש הוא שזה מאפשר גיוון מסוים של ההשקעה בתוספת מינוף אשר מספקת ההשקעה.

אירועים שהתרחשו לאחרונה בחברה

האירוע המרכזי שביצעה דסק”ש מבחינה פיננסית בשנה החולפת הייתה החלפה נתח גדול של סדרת האג”ח שלה (סדרה ו’) בסדרה חדשה (סדרה י’). עבור החלק שהוחלף (1.85 מיליארד שקל) דסק”ש האריכה את המח”מ של החוב שלה מ-3.68 שנים ל-5.66 שנים. במקביל – הריבית שעמדה על 4.95% צמוד מדד בסדרה ו’ – הוחלפה בריבית של 4.8% שקלית. המהלך אמנם יצר הפסד קצר פיננסי בדסק”ש אך בטווח ארוך המהלך הינו נכון – הארכת המח”מ הכולל של החברה.

מה צפוי בקרוב בחברה?

דסק”ש עומדת בפני שני תשלומים יחסית גדולים למחזיקי האג”ח – תשלום של 422 מיליון שקל (קרן + ריבית) למחזיקי האג”ח מסדרה ו’ בסוף השנה. כמו כן, החברה עתידה לפרוע את סדרה ט’ בסוף שנה ולשלם עוד 237 מיליון שקל. למעשה – בתוך מספר שבועות עתידה דסק”ש לשלם למחזיקי האג”ח 659 מיליון שקל.

הנזילות של דסק”ש מאפשרת לה לעשות זאת ללא כל קושי. בקופה של החברה היו 1.37 מיליארד שקל בסוף ספטמבר. עם זאת, נראה כי דסק”ש עתידה לבצע בתקופה הקרובה גיוס חוב כדי להעלות בחזרה את רמת המזומנים לרמות של יותר ממיליארד שקל. סביר בעיניי שדסק”ש תפעל לביצוע הרחבה של סדרת האג”ח י’ אשר נסחרת בתשואה ברוטו של 3.89% שקלי – כך שלמעשה החברה תבצע למעשה מעין מיחזור חוב – החלפת חוב יקר במח”מ קצר – בחוב חדש זול יותר וארוך יותר.

אירוע מהותי נוסף קשור דווקא לאקוויטי. בכדי שדסק”ש תישאר במדדים המובילים עליה להגדיל את החזקות הציבור במניה מ-22.6% ל-30% – וזאת עד סוף השנה. אחת האפשרויות לכך הינה עסקת אקוויטי. עם זאת, הסבירות לעסקה אינה גבוהה מאחר ורק לפני פחות משבועיים ביצע אלשטיין מהלך עסקי המפריד את אידיבי פיתוח מדסק”ש במחיר גבוה יותר. במידה ודסק”ש לא תבצע מהלך עסקי – הרי שהמניה עתידה להיגרע ממדדי הבורסה ולספוג היצעים מצד תעודות הסל.

אירוע נוסף שחשוב לתת עליו את הדעת הוא פקיעת כתבי האופציה של החברה מסדרה 5 בתוך כשבועיים. עד חמישה ימים לפני פקיעת כתב האופציה על דסק”ש לעדכן את המחזיקים על כל התפתחות מהותית בחברה שחשוב שיידעו. בעת פקיעת כתבי האופציה מסדרה 4 לדסק”ש לא היה מה לעדכן את השוק. כעת – ייתכן ולדסק”ש כן יהיה מה להגיד למשקיעים. נמתין ונראה.

גילוי נאות

אין בנכתב לעיל המלצה לביצוע פעולות בניירות ערך.

נכון למועד פרסום הכתבה – הכותב אינו מחזיק במניות החברה אך עשוי לפעול במניה ובמניות של החברות הבנות.