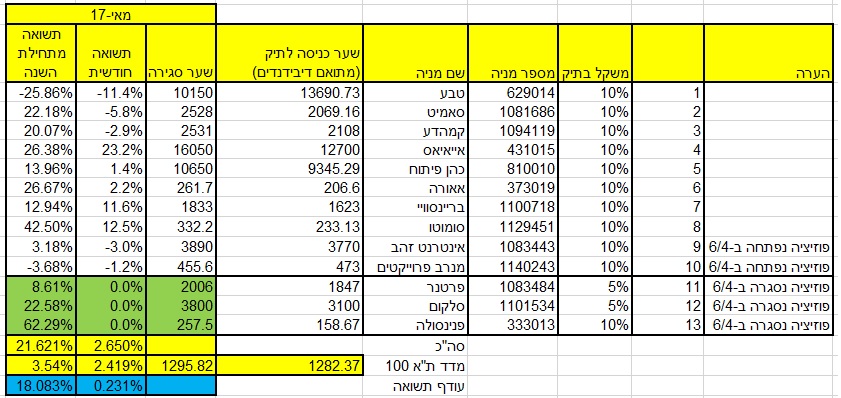

חודש מאי הסתיים ואיתו אנו מבצעים את המעקב החודשי אחרי תיק המניות החמות שלנו. את הנתונים של החודש שעבר – אתם יכולים לראות בקישור הבא. הנה הנתונים המספריים של מאי: תיק המניות החמות הניב תשואה חיובית של 2.65% – מעט יותר מאשר תשואת מדד ת”א 125 (2.42%). בסה”כ הניב תיק המניות החמות 21.6% מתחילת 2017 שזה 18.1% יותר מאשר מדד ת”א 125.

בהשוואה לחודש שעבר – עודף התשואה עמד על 18.6% אך ירד ל-18.1% בשל התמהיל בין המניות. ממה זה נובע? כאשר מניה כבר עלתה עשרות אחוזים מתחילת השנה – שינוי של 1% במחיר המניה הוא שונה מאשר מניה שעמדה במקום. בואו נניח לשם הפשטות ששתי מניות היו בשער 100 ואחת מהן עלתה לשער 200. תזוזה של 1% במניה שנמצאת בשער 200 נותנת תשואה של 1% בחישוב חודשי – אך משפיעה 2% בחישוב השנתי. בסה”כ מדובר במשהו סטטיסטי.

הרבה יותר מעניין לראות מה קרה בתיק המניות החמות שלנו במאי ונתחיל דווקא מהצד השלילי:

1. מניית טבע ירדה ב-11.4% והשלימה נפילה של 25.9% מתחילת השנה. לא נעים אבל לא נורא. זיכרו שאנחנו מודדים את התיק ביחס למדד ת”א 125 ולכן מניית טבע מהווה עוגן לייצוב התיק – גם כלפי מעלה וגם כלפי מטה. אני חושב ששוק ההון משוכלל ויידע לתמחר את טבע. החברה אינה אפס – אבל צריכה להתמודד עם הטעות שנעשתה ברכישת אלרגן. אני חושב שהאירוע המשמעותי בחברה בקרוב הוא מינוי מנכ”ל וסמנכ”ל כספים, מכירת פעילויות שאינן בתחום הליבה, התמקדות בתחום הגנרי וחיזוק המעמד בתחום, יצירת סינרגיות בעסקה מול אלרגן (יש כאלו), הקטנת החוב הפיננסי, התייעלות נוספת בכל המגזרים (שכולל פיטורי עובדים – גם בישראל), השקת התרופה להנטינגטון שאושרה. טבע היא חברה עם מספר רב של רבדים – ובכולם צריך לטפל, בכולם צריך למצוץ את הלימון ולייצר ממנו לימונדה.

2. סאמיט – המניה התממשה כ-6% בחודש שחלף. התוצאות הכספיות לא היו מלהיבות מדי. בסה”כ היורו החלש דיי פוגע בחברה. אנחנו עדיין עם 22% מתחילת השנה. כאשר מסתכלים על פעילות הליבה – הנכסים בגרמניה – רואים חברה יציבה, טובה ואיכותית. המינוף של החברה שאינו גבוה לא צפוי להוות בעיה. אז ההון העצמי קצת נשחק ברבעון. לא קרה כלום. האירו לא ירד לאפס – ולחברה יש גידור טבעי לפעילות שלה מאחר וההכנסות שלה בגרמניה הן ביורו וההוצאות שלה הן ביורו. לכן – ההון העצמי עלול קצת להישחק – אבל ממש לא קריטי.

כעת נעבור ליתר המניות

3. קמהדע – ניתחתי את הדוחות הכספיים כאן בהרחבה. החברה לא חזרה בדוחות על העובדה ששנת 2017 תסתיים ברווחיות, אך בשורה התחתונה מדובר בחברה מצוינת שנשארת בתיק המניות החמות מאחר ויש לה שני אבני דרך חשובות להמשך השנה – 1. האישור של ה-FDA למוצר לכלבת שאמור להתקבל בסוף אוגוסט ופותח את קמהדע לשוק נוסף של 100 מיליון דולר שאינו נמצא בתחזיות. 2. הרבה יותר חשוב – החלטת הרשויות באירופה לגבי מוצר ה-AAT באינהלציה. זאת אבן דרך מעניינת מאוד שקשה לי להעריך את ההסתברות להתממשות. בראש שלי יש לי את התחזית 50-50, אבל אני מאחל לקמהדע שתפתיע לחיוב מאשר שתאכזב לשלילה.

4. אייאיאס – הכוכבת הכי גדולה בתיק שלנו. מנייה שאני גם מחזיק שעשתה 23%. חלק מן המהלך נבע מכתבה שהכנתי על החברה שהסברתי מהם הסודות שעומדים מאחורי החברה. נכון להיום אייאיאס מועמדת להשתדרג למדד ת”א 125 בחודש אוגוסט ולקבל ביקושים נוספים במניה. באופן אישי אני מתכנן להחזיק במניית החברה עד לעדכון המדדים שייערך ב-3/8 ואני מתכוון אולי גם לחזק את הפוזיציה כאשר תהיה לי וודאות שהמניה תיכנס. בתיק המניות החמות – אייאיאס צפויה להישאר עד סוף השנה וכנראה שגם בשנה הבאה (אם כי עדיין לא התחלתי לבנות את התיק ל-2018).

5,6 כהן פיתוח ואאורה – אין הרבה חדש מה להגיד על כהן פיתוח. המיזוג בין אבנר לדלק קידוחים הושלם בהצלחה. מניית החברה צפויה לזכות לרוח גבית ככל שפיתוח לוויתן יתקדם. אם המניה תישאר ברמות המחירים האלו – היא תישאר בתיק המניות החמות בשנה הבאה בלי היסוס. אאורה – יש מי שחושש שסקטור הנדלן למגורים בבעיה אם נראה ירידת מחירים. אני לא רואה בעיה בשוק הזה ואאורה נמצאת במקום טוב עם מספר רב של פרוייקטים של פינוי בינוי שמתחילים לתת גז.

7. סומוטו – את הסקירה האחרונה על סומוטו – אתם זוכרים. מאז הדוחות הכספיים והסקירה האוהדת המניה נתנה גז. יש לחברה מספר אבני דרך לשנת 2017 שהמרכזית שבהם היא רכישה משמעותית נוספת אשר צפויה להתבצע עוד השנה. ככל הנראה כבר יש כבר את חברת היעד. מה שניתן לומר הוא שמאחר והרכישה אמורה להעביר את סומוטו מהכנסות של 70 מיליון דולר לקצב הכנסות של 100 מיליון דולר – זה שהחברה הנרכשת מייצרת הכנסות של יותר מ-8 מיליון דולר ברבעון. זה הפלאג נאמבר שלי. מי החברה? מה היא עושה? כמה ה-EBITDA? כל זה יהיה כאשר תבוצע העסקה.

לגבי תיק המניות החמות – סומוטו היא מועמדת לא רעה לעזוב את תיק המניות החמות ב-3 באוגוסט. המניה מקבלת רוח גבית הן מעליית משקל החזקות הציבור מ-60% ל-80% שייערך בעדכון החודשי ב-1/6. כמו כן, המניה הינה מועמדת להיכנס למדד ה-SME60 ב-3/8 בעדכון החצי שנתי. לכן – היקף הביקושים החזוי והעניין שהמניה תייצר יובילו לביקושי יתר במניה. כאשר יש עודפי ביקוש טכניים – אני מעדיף להיות בחוץ. בכל מקרה – החלטה על גריעת המניה מתיק המניות החמות טרם התקבלה – והדבר יתרחש בסיכום יוני או יולי.

8. בריינסוויי – הדוחות הכספיים שפורסמו לפני מספר ימים לא היו טובים. החברה שינתה את המודל העסקי ושוב לוטשת עיניים לתחום השכרת המערכות ולא מכירה שלהן. יש הרבה דברים טובים בחברה שקורים. אבן הדרך המשמעותית תתרחש בחודש יוני – תוצאות הניסוי ב-OCD. הן בתרחיש של הצלחה והן בתרחיש של כישלון – המניה תיגרע מתיק המניות החמות ביום שבו יפורסמו תוצאות הניסוי. הגריעה תתבצע לפי שער הנעילה. לצערי – אני חושש מכך שיש עודף של גופים מוסדיים שכולם מחכים לטריגר של הניסוי כדי להקטין חשיפה לחברה. למרות שבהחלט מדובר בגיים צ’יינג’ר עבור בריינסוויי – הפוזיציה תקופל ותיגרע מתיק המניות החמות. בימים הקרובים – אני אמצא לכם מניה חדשה שתיכנס לתיק המניות החמות. מאחר ובאופן אישי אני אהיה בארה”ב – העדכון על המניה שתחליף את בריינסוויי תתפרסם בעמוד הפייסבוק שלנו.

9. מנרב פרוייקטים – הדו”ח הכספי היה בסדר גמור. אני לא רואה כל סיבה שלא להמשיך להחזיק את המניה בתיק המניות החמות – אני חייב לכם סקירה על החברה ואעשה זאת בחצי השני של יוני.

10. אינטרנט זהב – בזק ביצעה בתקופה האחרונה מספר מהלכים פיננסים בגזרתה שכללו גיוס חוב, החלפת חוב של יס לאג”חים של בזק. כעת, אני מצפה שבחצי השנה של השנה יתחילו דברים לזוז מעט. ההפתעה הגדולה ביותר בבזק יכולה להגיע מהכיוון של ביטול ההפרדה המבנית. האם זה יקרה? מתי זה יקרה? אין לי מושג. זה יכול לייצר אפסייד ענק בבזק מצד אחד ולגרור איתו מעלה את אינטרנט זהב. דבר שני – קבוצת יורוקום עשויה למקד את החצי השני של 2017 במיזוג בין אינטרנט זהב לבי-קומיוניקיישנס כדי לעמוד בחוק הריכוזיות. שימו לב שלפני כשבוע – קבוצת יורוקום מכרה מניות אינטרנט זהב בהיקף של כ-2 מיליון שקל. כמו שאומרים – בקטנה.