חברות האג”ח האמריקאיות יצטרכו לפרוע בשנה הקרובה כ-2.7 מיליארד שקל של תשלומי קרן לנושים שלהם, כך עולה מניתוח מיוחד של אתר HotStocks. בשעה ששוק החוב של האמריקאיות כמעט סגור לחלוטין – החברות נדרשות לתור אחר מקורות מימון לטובת שירות החוב שלא מגיע מהשוק המוסדי.

לחברות האג”ח יש מספר רב של אפשרויות על מנת לבצע מימון ולהחזיר את הכסף:

- כסף אשר נמצא בחברה – ישנן חברות שהן נזילות ברמה גבוהה שלא השקיעו את כל הכספים שגייסו.

- מימון מחדש של נכסים מניבים – חברות יכולות לפרוע הלוואות שאינן ממונפות ולקחת כנגדן אשראי בנקאי באופן שיתיר בקופת המזומנים שלהם מזומנים.

- מימוש נכסים – אם אין מספיק מקורות – חברות יכולות לפעול למימוש נכסים שאינם בתחום הליבה באופן שמחזיר כסף הביתה. וכמשל – עדיף שחברה תאבד אצבע אחת – בכדי לשרוד ולא לאבד את כל הגוף.

- הלוואות בעלים – בחלק לא מבוטל מהמקרים לבעל הבית יש כסף מחוץ לחברת האג”ח. במידת הצורך – מכניסים את היד לכיס ופורעים את החוב.

- פירעון חוב באמצעות התזרים השוטף של החברה וצמצום השקעות חדשות.

- מהלך אחר – השגת מקור מימון חיצוני לפירעון מלוא קרן האג”ח ומחיקת האג”ח ממסחר בת”א (כפי שעשתה צ’וזן למשל או כפי שרוצה לעשות וו.סי.ג’י).

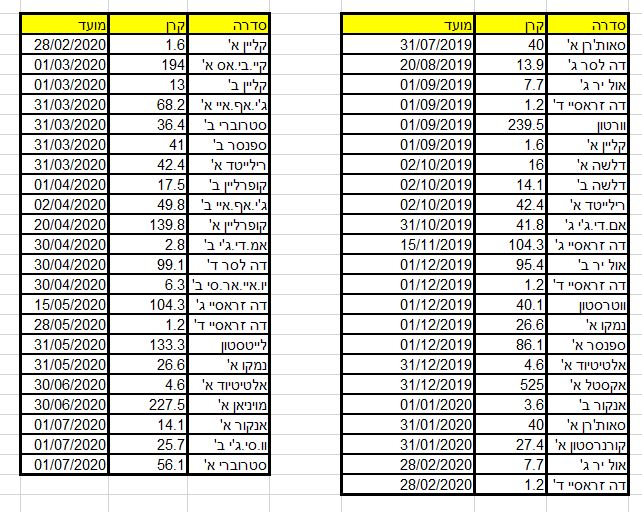

להלן טבלה מרכזת של פירעונות האג”ח של החברות לפי מועד הפירעון:

בדומה למחצית הראשונה של שנת 2019 – גם השנה הקרובה אינה צפויה להיות מאתגרת במיוחד עבור רוב החברות. עבור חלק מהחברות – המח”מ של החוב מתחיל להתקצר והעומס מתחיל להיות גדול.

החברה הגדולה שתבצע פירעון אג”ח בשנה הקרובה היא כמובן אקסטל שתפרע בסוף השנה את קרן א’ בהיקף של 525 מיליון שקל. אקסטל מהווה כ-19-20% מפירעונות האמריקאיות בשנה הקרובה והתשלום שם כמעט מובטח לחלוטין. לכן גם האג”ח כבר נסחר בערך בתשואה של 7% אחרי שבמשך תקופה ארוכה לאורך חייו נסחר בתשואה דו ספרתית גבוהה.

שתי חברות נוספות שלא יתקשו ככל הנראה בפירעונות שלהן בשנה הקרובה הן וורטון (240 מיליון שקל) ומויניאן (228 מיליון שקל). החברה הבאה בתור היא דה זראסייי אשר נדרשת לפרוע מדי חצי שנה תשלום קרן של כ-104 מיליון שקל למחזיקי אג”ח ג’ ובסה”כ כ-213 מיליון שקל בשנה הקרובה. החברה שמתמודדת עם החקיקה החדשה בניו יורק והשלכותיה לא תתקשה להערכתנו לפרוע את התשלומים הבאים ממקורותיה העצמיים. עם זאת – עדיין לא ברור מהן ההלשכות של החקיקה על שווי הנכסים של החברה והיכולת של החברה לייצר מזומנים מפעילותה השוטפת.

עוד חברות שנדרשות לפרוע סכום משמעותי בשנה הקרובה: אול-יר (110 מיליון שקל), ג’י.אף.איי (118 מיליון שקל), דה לסר (113 מיליון שקל), לייטסטון (133 מיליון שקל) וקופרליין (157 מיליון שקל).

עבור קופרליין קיים אתגר יחסית גדול בפירעון קרן מאחר ומדובר בפירעון מלא של סדרה א’. למרות שהאג”ח נסחר בתשואה של 2.9% ההחזר הינו יחסית משמעותי עבור החברה. גם סטרוברי תתמודד בשנה הקרובה עם תשלומי אג”ח גדולים בהיקף של 92.5 מיליון שקל. החברה עמדה בהצלחה בתשלום קרן האג”ח בתחילת יולי אך תידרש לאתר מקורות כספיים משמעותיים לפירעונות הבאים.

עוד חברה שכנראה תיפרד מהשוק המקומי במהלך 2020 היא רילייטד. אמנם, לחברה יש “עומס” של 84 מיליון שקל בלבד בשנה הקרובה אך אג”ח א’ נפדה לחלוטין בסוף ספטמבר 2020. סביר בעיניי להניח שהחברה (למרות שהיא מאוד יכולה) לא תמחזר את ההלוואות ובספטמבר 2020 תסיים את חובות הדיווח שלה בת”א כאשר תפרע את יתרת הקרן על סך 677 מיליון שקל שתיוותר לה.

מבחינת הסיכון – כפי שמתומחר על ידי השוק – חברת האג”ח המסוכנת ביותר שלגביה קשה לראות את ההחזר הכספי היא סטרווד שנסחרת ב-43% תשואה. לחברה אין תשלומי קרן עד פברואר 2021 אבל מצבה הפיננסי לא נראה מזהיר במיוחד לאור הביצועים של הקניונים שבבעלותה. חברה נוספת שמוגדרת אצלי ברף סיכון גבוה היא מדלי שהשוק מתמחר את האג”ח ב-18%. לאחרונה דירוג החברה ירד במספר דרגות לדירוג של BBB מינוס עם אופק שלילי עקב קירבה לקובננט של סך נכסים נטו. דירוג נוסף אחד למטה – והאג”ח שאמור להיפרע ב-2024 יכול לעמוד לפירעון מיידי. וזה לא נעים.

אך לא הכל שחור באמריקאיות. יש מספר חברות שביצעו מהלכים יפים ונכונים בשנה החולפת לשיפור איתנותן הפיננסית. ווטרסטון שאמנם עדיין נסחרת ב-14% תשואה השלימה (סוף כל סוף) מימוש של נכס מהותי אשר סיפק לה הרבה אוויר לנשימה, נובל אסטס מכרה נכסים בתחילת השנה וביצעה רכישה אגרסיבית של האג”חים שלה במחיר סופר-הזדמנותי.

כמו כן, גם ננצל את ההזדמנות כדי לפרגן ליואל גולדמן מאול-יר שפתח את שנת 2019 עם פחות ממיליון דולר בקופה (איך מגיעים למצב כזה??) אך ביצע מספר מהלכים לחיזוק הנזילות של החברה ובראשם – מכירת קרקע בגואנוס ברווח גדול כמו גם מימון מחדש של פרוייקט בושוויק 2 אשר עצר את הדימום של הפרוייקט. על פי השוק – החברה עדיין לא יצאה מחוף מבטחים (האג”חים ב-17-18% תשואה) – אבל היא בהחלט בכיוון הנכון. גם אלן גרוס מג’י.אף.איי עובד נכון מאוד כאשר מימש מספר נכסים אשר מקרבים אותו לחוף מבטחים לקראת תשלום קרן לאג”ח א’ ואג”ח ב’ בשנת 2020 בהיקף משמעותי.

חשוב לזכור – חברות אג”ח אמריקאיות עלולות להידרדר מהר מאוד – החקיקה בניו יורק משנה את כללי המשחק של זראסיי, ההפסדים של מדלי קירבו אותה דרמטית לקובננטים. המח”מים של החברות מתקצרים ולחברות הבינוניות והקטנות עדיין אין שוק הון לטובת מיחזור חוב. ככל שמצב זה יישמר, היכולת לשרת את החוב הופכת למאתגרת יותר ויותר מרגע לרגע.

גילוי נאות:

אין בנכתב לעיל המלצה לביצוע פעולות בניירות ערך

נכון למועד כתיבת הכתבה, לח”מ אין אף פוזיציה באף חברה אמריקאית – אך הוא עשוי לפעול בניירות הערך המוזכרים בכתבה