לפני מספר שבועות שלחתי בשירות המידע של חברות האג”ח האמריקאיות את צפי הפירעונות החזוי של תשלומי הקרן בכלל החברות על פי חודשים. חודש חלף אל תוך שנת 2019, שתי חברות פרעו בימים האחרונים תשלומי קרן והחלטתי לספק ניתוח על הפירעונות הצפויים השנה.

-

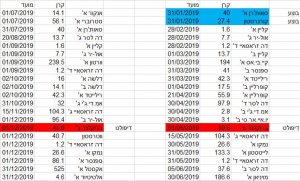

- סך פירעונות הקרן במהלך שנת 2019 מסתכם ב-2.45 מיליארד שקל. זה נראה סכום לא מבוטל, אך סכום זה מרוכז במספר חברות מצומצם בלבד – וגם זה בחברות הגדולות והטובות יותר מבין חברות האג”ח האמריקאיות אשר נסחרות בת”א. ניתן לראות את עומס הפירעונות השנה בטבלה המצורפת.

- שוק החוב של האמריקאיות בת”א כרגע סגור כמעט לחלוטין לגיוסים. אין כרגע תיאבון לעסקאות חדשות מצד השוק. לא הרבה חברות נסחרות בתשואות אשר מאפשרות לגייס חוב ולכן התקופה הקרובה תהיה תקופה של המתנה שבהן חברות יצטרכו להוכיח לשוק שאצלן “הכל בסדר” ושניתן לשרוד גם ללא מיחזור חוב בשוק המקומי. עבור חלקן – זה לא פשוט.

- הסיפור המעניין של שנת 2019 מבחינת פירעונות צפוי להתרחש בסוף שנה – בדצמבר 2019 כאשר אקסטל תפרע 525 מיליון שקל ותסלק לחלוטין את אג”ח א’ מהמחזור. אג”ח א’ נסחר כעת בתשואה של 11.5% על מח”מ של 0.89. אקסטל הוכיח בשנת 2018 כי היא יודעת כיצד לייצר לעצמה מקורות לפירעונות התשלומים למחזיקים.

- בסוף 2018 לאקסטל היו ככל הנראה מקורות כספיים של 65 מיליון דולר (על פי דו”ח תזרים מזומנים חזוי) ובנוסף לחברה ישנו קו אשראי זמין של 50 מיליון דולר. בסה”כ תידרש אקסטל לפרוע תשלום של 145 מיליון דולר בסוף השנה והחברה סיפקה אומדן למקורות האומדים לרשותה במהלך 2019 כדי לעשות זאת. אני מעריך שאקסטל לא תתקשה לפרוע את התשלום למחזיקים בסוף השנה – אך עד ה-31 בדצמבר יש עוד קצת פחות מ-11 חודשים.

- חברה נוספת שתפרע השנה תשלום קרן משמעותי היא וורטון. החברה תשלם כ-240 מיליון שקל למחזיקים בספטמבר 2019 שזה 26.7% מיתרת הקרן של החברה. בסוף ספטמבר היו בקופה של החברה 96 מיליון דולר. בנוסף, החזיקה החברה בנכס של הלוואות לזמן קצר בהיקף של 100 מיליון דולר. הלוואות אלו נפרעו במהלך הרבעון הרביעי ולכן עם כמעט 200 מיליון דולר בקופה – וורטון אינה צפויה להתקשות בפירעון התשלום למחזיקים. האג”ח של החברה נסחר נכון להיום ב-6.6% תשואה.

- עוד לפני כן מויניאן תידרש להתמודד עם תשלום קרן בהיקף של 186.6 מיליון שקל במחצית השנה. מדובר ב-16.7% מיתרת קרן א’. מויניאן הינה אחת מהחברות הגדולות והיציבות שנמצאות כאן ובקופה של החברה יש את מלוא הכסף לטובת התשלום למחזיקים. שנת 2020 עשויה להיות מאתגרת יותר עבור החברה מבחינת שירות חוב ולשם כך החברה תידרש לממש חלק מתיק ההלוואות שלה. בכל מקרה, למויניאן יש כרגע נגישות לשוק החוב המקומי מאחר ואג”ח ב’ של החברה נסחר בתשואה של פחות מ-7%.

- שתי חברות נוספות שלגביהן אני חושב שגם לא יתקשו לפרוע את התשלומים הן לייטסטון ודה זראסאי. לייטסטון תפרע בסוף מאי תשלומי קרן בהיקף של 133 מיליון שקל ודה זראסיי תחזיר למחזיקים שבועיים קודם לכן 104 מיליון שקל.

- מבחינת האתגרים אשר צפויים בשנת 2019 אני מזהה פוטנציאל לשתי בעיות: הראשונה הינה אול-יר. בעל השליטה בחברה נרתם לטובת החברה והעמיד לטובתה הלוואה של 7.4 מיליון דולר לטובת תשלומי ריבית וקצת קרן לאג”ח ג’ וד’. אול-יר זאת החברה היחידה בשוק שלאור מצב זה נדרש לבדוק לגביה גם תשלומי ריבית למחזיקים וזה – יש תמיד.

- האתגר הגדול של אול-יר בשנת 2019 יהיה לצלוח בתחילת דצמבר תשלום של 95.4 מיליון שקל למחזיקי אג”ח ב’. זה קצת יותר מאשר 7 מיליון דולר שגולדמן נתן לחברה כאשר במהלך השנה יש עוד מספר פירעונות קטנים של ריבית (תשלום ריבית של 20 מיליון שקל לאג”ח ג’ בספטמבר, תשלום ריבית של 16 מיליון שקל לאג”ח ד’ בסוף יולי ועוד תשלום ריבית של 12 מיליון שקל לאג”ח ה’ ביולי).

- בכדי שאול-יר תצליח לעבור את שנת 2019 המימון של פרוייקט בושוויק 2 הוא קריטי ביותר ועשוי לספק לחברה חמצן חיוני לשנת 2019. לחילופין, או בנוסף, אול-יר עשויה לפעול למימוש חלק מנכסיה באופן שמייצר לה תזרימי מזומנים לפעילות – מלון הוויליאם וייל הוא מקור אחד לפירעון אך גם קרקעות שבהן מחזיקה החברה ובהן גם הקרקע בגואנוס. כך או כך, גולדמן לדעתי לא יכול לתמוך בחברה לנצח ולממן מכיסו את התשלומים למחזיקים.

- התסריט השלילי ביותר יתרחש לדעתי במידה והחברה לא תשכיל להנזיל את עצמה בחודשים הקרובים. אז – עלול להיווצר מצב שבו מחזיקי אג”ח ד’ עלולים לטרפד תשלום קרן למחזיקי אג”ח ב’ מחשש להעדפת נושים. בכל מקרה אני מקווה ומעריך שבאול-יר מבינים שהם במצוקת מזומנים – וחייבים לייצר לעצמם נזילות – ויפה שעה אחת קודם.

- החברה השנייה שעשויה להיתקל באתגרים בשנת 2019 הינה ספנסר אקוויטי. לחברה ישנו תשלום של 41 מיליון שקל לאג”ח ב’ בסוף מרץ 2019 (51 מיליון שקל כולל ריבית) ועוד תשלום של 86 מיליון שקל בדצמבר 2019 (102 מיליון שקל כולל ריבית). בסה”כ עתידה ספנסר לפרוע השנה תשלומי קרן וריבית בהיקף של כ-170-180 מיליון שקל.

- אני לא חושב שהחברה תתקשה לפרוע את התשלומים האלו, בין היתר לאור תזרימי המזומנים היפים שהחברה מייצרת מפעילות הליבה שלה (FFO של כמעט 4 מיליון דולר ברבעון). עם זאת, פירעון תשלומים האלו אינם טריוויאליים לדעתי ללא שוק ההון המקומי. בסוף ספטמבר היו בקופה של החברה 51.3 מיליון דולר ולפחות סכום של כ-7 מיליון דולר התאדה החודש במסגרת מימון מחדש של נכס הנקרא north flats (המימון מחדש ניתן על סכום של 46 מיליון דולר כאשר יתרת ההלוואה עמדה על 53 מיליון דולר). כמו כן, גלגול ההלוואה של הקרקע בפולטון היא חשובה מאוד גם כן לחברה.

- לגבי ספנסר אקוויטי, חשוב כמובן לציין שבדומה לאול-יר – גם כאן לדעתי ספנסר צריכה להראות גם יכולת לבצע מימוש של נכסים. אחד המימושים האפשריים על ידי החברה היא הקרקע הנקראת Harisson Wallabout. מדובר בקרקע שנרכשה בשנת 2012 תמורת 18 מיליון דולר (חלק החברה כ-49%).

- לאורך השנים קידמו ספנסר יחד עם השותף שלה תהליך של שינוי ייעוד בקרקע שהגדיל את זכויות הבנייה בו ל-1.1 מיליון רגל מרובע אשר הוביל לשערוך חיובי של שווי הקרקע כך שהיום הוא מוערך בספרים ב-186 מיליון דולר כאשר החלק של החברה הוא כ-90 מיליון דולר. מימוש הקרקע בשווי בספרים – יכול לספק לחברה שקט קריטי גם לשנת 2020 ואולי אף מעבר לכך ללא גיוס חוב בשוק המקומי.

סיכום

כאשר שוק החוב סגור – חברות האג”ח האמריקאיות יצטרכו למצוא פתרונות מימון חיצוניים כדי להחזיר את הכסף למלווים שלהם. זה יכול להיות דרך מימון מחדש של נכסים, מימוש נכסים, הכנסת שותפים לנכסים ועוד. שנת 2019 צפויה להיות לא מסובכת מדי עבור מרבית מחברות האג”ח האמריקאיות. עם זאת, אול-יר, ספנסר ואפילו אקסטל נדרשות עדיין לבצע מספר פעולות ברמת החברה על מנת לאפשר להחזיר את הכסף למחזיקים.

גילוי נאות:אין בנכתב לעיל המלצה לביצוע פעולות בניירות ערך

כל הפועל על סמך הסקירה לעיל – לוקח על עצמו את מלוא האחריות להפסדים שעלולים להיגרם לו