עונת הדוחות כבר כאן. טבע הצליחה להוריד לכולם את מצב הרוח ביומיים האחרונים, אך אני לא רוצה להתייחס בכתבה זו לסיפור הזה. למען האמת אני חושב שאין לי ערך מוסף בניתוח של חברת טבע – ומשאיר את הזירה לאנליסטים הבינלאומיים שמובילים את העסק. בכתבה הזאת, אני רוצה להתייחס דווקא לדוחות של חברת פריון נטוורק שפורסמו ביום חמישי האחרון שלגביהם התחוללה דרמה אדירה במסחר.

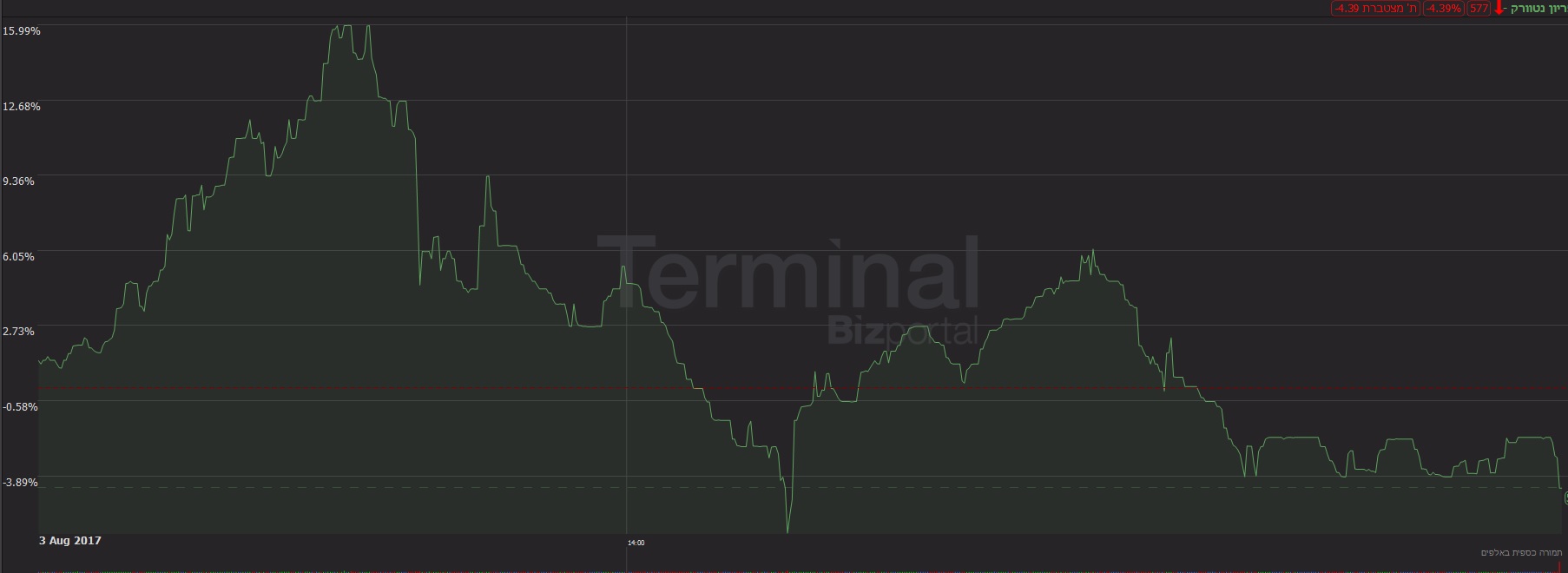

בערך בשעה 13:00 החלה מניית החברה לזנק בשיעור הולך ועולה עד לרמה של 16%. מאחורי הזינוק עמדה הדלפה שקרית באתר אינטרנט יחסית אמין של הדוחות הכספיים. ההכנסות של החברה כפי שהופיעו שם היו 137 מיליון דולר ברבעון – זאת לעומת 74.2 מיליון דולר שהיו בקונצנזוס. הנתונים, הגם שפורסמו באתר אמין לא עשו שכל בשום צורה והיה לי ברור כי משהו לא מסתדר שם. ברצף של מספר הודעות הזהרתי כי המידע שפורסם באתר הבינלאומי אינו נכון ואינו מדויק.

בהמשך – פורסמו הדוחות הכספיים שהצביעו על כך שהמידע באמת היה שקרי. מניית החברה סגרה את היום בירידה של 4.4% וכעת המניה עם ארביטראז’ שלילי של עוד 12% על מחיר המניה. את יום המסחר האחרון בארה”ב סגרה המניה במחיר של 1.4 דולר למניה המשקף לחברה שווי של 108 מיליון דולר. נשאלת השאלה – מהו מצבה של החברה כעת מבחינת התמחור בשער 1.4, מהם האתגרים העומדים בפני החברה ומהו המכפיל שבו נסחרת החברה.

- בסוף הרבעון השני לחברה היו מזומנים בהיקף של 22.4 מיליון דולר. כנגדם היו התחייבויות פיננסיות (בנקים ואגחים) בהיקף של 64.4 מיליון דולר. כמו כן, לחברה ישנה התחייבות מותנית בהיקף של 7.1 מיליון דולר, ככל הנראה לרכישת אנדרטון. החוב הפיננסי של החברה אם כך עומד על 49.1 מיליון דולר. שווי הפעילות הנגזר ממחיר השוק הוא 157 מיליון דולר.

- נשאלת השאלה מהו מכפיל ה-EBITDA המייצג של החברה. אם ניקח את הרבעון השני כמייצג (הרבעון הראשון היה נמוך באופן חריג) נגיע ל-EBITDA שנתי של 28 מיליון דולר. מכפיל הרווח הנגזר הינו 5.6 שהוא דיי סביר ולא יקר.

- סביב החברה פועלים כעת שני כוחות מנוגדים. מצד אחד, לחברה יש מנכ”ל חדש ששם לעצמו יעד של התייעלות. כלומר, יש המון בשר בהתייעלות בחברה. החברה צופה הפחתת הוצאות של 6 מיליון דולר ב-2018 שכולן יגיעו לשורה התחתונה של החברה.

- מהצד השני – תזרים המזומנים הנוכחי של החברה עלול מאוד להקשות על החזר ההלוואות של החברה – כן, בדיוק כפי שמתמודדת איתו חברת טבע. על החברה לפרוע התחייבויות של 13.7 מיליון דולר בשנה הקרובה ועוד 7.1 מיליון דולר כתשלומים מותנים. לחברה כמובן שיש כסף לפרוע את התשלום שכ-8-9 מיליון דולר הינו למחזיקי האג”ח של החברה באפריל 2018.

- פריון נטוורק לא יכולה להישאר על “0” בקופה” וחייבת לייצר מהלך פיננסי שיתן לה עוד זמן. גיוס אקוויטי זה מהלך מתבקש עבור חברה דוגמת פריון נטוורק. החברה חייבת לחזק את ההון שלה על מנת לשרת את החוב שלה. מתזרים של 3.5 מיליון דולר ברבעון או 14 מיליון דולר בקצב שנתי – מעט קשה לשרת את החוב. צריך גם לזכור שהתייעלות כרוכה בין היתר בהוצאות חד פעמיות (פיטורי עובדים למשל).

- בעיה נוספת של החברה כפי שניתן לגלות מהמאזן שלה הוא הון עצמי מוחשי שלילי. ההון של החברה הוא 171 מיליון דולר אבל כולל בתוכו יתרת מוניטין ונכסים בלתי מוחשיים של 183 מיליון דולר. הדבר זהה אחד לאחד כמו בטבע. גם שם ההון העצמי המוחשי הינו שלילי. כל עוד תזרים המזומנים מאפשר לייצר כסף שמקטין את החוב והמינוף – הכל טוב. כאשר התמונה משתנה – החוב הופך למשקולת.

- אני חושב שבשלב זה נכון להמתין על הגדר בכל הקשור לפריון נטוורק. אילו ממש הייתי צריך להמר – הייתי הולך על שורט מאשר על לונג. יש לחברה סמנכ”ל כספים חדש ומוכשר שבא לבצע התייעלות. דיבורים זה דבר יפה, אך חובת ההוכחה היא על החברה ובעוד רבעון החברה תימדד שוב על הביצועים שלה – וייתכן כי התמונה תשתנה. עם זאת, בשלב זה – אני באופן אישי חושב שנכון לשבת על הגדר בכל הקשור לפריון נטוורק ואם אתם ממש מאמינים בחברה – איגרות החוב של החברה מספקות תשואה של 4.7% בשנה על מח”מ קצר של 1.57. לדעתי – המצב הפיננסי של החברה אינו מזהיר ובשוק ההון הביעו את דעתם בנושא במסגרת פרסום הדוחות.

- אם החברה תשכיל להארכת המח”מ של החוב, לגייס אקוויטי בהיקף משמעותי (10 מיליון דולר ומעלה), להגדיל משמעותית את ה-EBITDA במסגרת הדוחות הבאים – התמונה עשויה להשתנות לחיוב. לעת עתה – אינני רואה שום בשורה חיובית מן החברה.

אין בנכתב לעיל המלצה לביצוע פעולות בניירות ערך. הכותב אינו מחזיק במניות החברה ואינו מתכוון לפעול בנייר.