מי שיסתכל על הדוחות הכספיים של איתמר מדיקל שפורסמו בסוף חודש מרץ עלול לטעות ולחשוב שהחברה אינה מתקדמת לשום מקום. ההכנסות של החברה עלו מ-16.4 מיליון דולר בשנת 2014 ל-16.8 מיליון דולר בשנת 2015 ובשנה שעברה נרשמה קפיצה ל-18.4 מיליון דולר. עלייה של פחות מ-10% בהכנסות לחברת ביומד כאשר בדרך ההפסד התפעולי כמעט הוכפל מ-5.5 מיליון דולר ל-10 מיליון דולר? על פניו הנתונים הגולמיים של החברה לא מצליחים לעשות שכל שהחברה מתקדמת לאנשהו.

עם זאת, כאשר צוללים אל תוך הביזנס ומבינים את התהליכים שהחברה עוברת בשנים האחרונות – מבינים שהמפנה של החברה וקפיצת המדרגה האמיתית יתרחשו בשנה-שנתיים הקרובות. בכתבה זו אנסה להסביר את התהליכים שהחברה עברה עד כה – וכיצד תיראה השנה הקרובה. אבל לפני כן – מילה קטנה על השקיפות מצד החברה – שאינה גבוהה.

- בתור חברה שיש לה מכירות שנתיות של 18-19 מיליון דולר בשנה – ניתן לצפות מאיתמר מדיקל שתתחיל לספק למשקיעים התייחסות כמותית לגבי העתיד הנראה לעין. הדוחות הכספיים של החברה פורסמו ב-29 במרץ – כאשר לחברה יש וודאות כמעט מלאה לגבי צד ההכנסות שלה ברבעון הראשון של שנת 2017 (פחות יומיים לטובת הקטנוניים). חברה כמו איתמר מדיקל יכולה להרשות לעצמה לספק למשקיעים לכל הפחות תחזית קדימה לרבעון אחד, לספק אינדיקציות כיצד היא רואה את השוק, את הביזנס ולא להשאיר את המשקיעים בערפל.

- מאחר ואני רואה את איתמר כחברה שהולכת לנאסד”ק בתוך שנה שנתיים – איתמר שיש לה דירקטוריון חזק צריכה להתחיל ולחשוב כיצד היא מעלה את רמת השקיפות בקרב המשקיעים. מזור למשל, מספק למשקיעים מספר ימים בסוף כל רבעון את מספר המערכות שמכרה ברבעון שחלף ואת האומדן להכנסות באותו הרבעון. מדוע איתמר לא יכולה לשכפל את הדבר הזה?

- ומשפט אחרון לגבי שקיפות – דעו לכם שלכל חברה ציבורית יש תקציב שנתי הכולל צפי הכנסות, צפי הוצאות, צפי השקעות וכו’. כאשר מנכ”ל החברה מגיע לדירקטוריון להציג את הדוחות הכספיים – הוא מספר להם לא רק על מה שהיה בתקופת הדו”ח (אחורה), אלא כיצד נראה הרבעון הנוכחי, מהו הצפי שלו לרבעון הקרוב. תהיו בטוחים שלחברה דוגמת איתמר יש תחזיות פנימיות לשנים 2017 ואולי אפילו 2018 – אך כמובן חברה ציבורית יכולה להחליט מה מתחשק לה לשתף את המשקיעים ומה לא. ועדיין צריך לומר שרוב החברות הציבוריות בתל אביב לא מספקות תחזיות ואומדנים אבל מאחר ואיתמר רואה את עצמה בעתיד תחת סטנדרטים של נאסד”ק – אני מצפה ממנה ליותר מידע לגבי השקיפות.

- עכשיו – לאחר שלוש פסקאות על שקיפות – נתחיל לדבר ביזנס. קודם כל – בעבר הכנתי כתבה על איתמר מדיקל שמנסה לענות על השאלה – “מה ילין לפידות מצאו באיתמר מדיקל באופן שהחליטו להפוך לבעלי עניין בחברה“. למי שלא מכיר את איתמר מדיקל והביזנס בכלל – ממליץ לחזור ולקרוא את הכתבה הזאת. היא תעשה לכם הרבה סדר לגבי הביזנס של איתמר.

- השנים 2015 ו-2016 היו שנות מפנה עבור איתמר מדיקל שבה היא שינתה את האסטרטגיה שלה. מאז שנות קיומה איתמר מדיקל התעסקה בבדיקות שינה עבור רופאי השינה. המוצר של החברה שנקרא WatchPAT איים למעשה על הביזנס של החברה ולכן היה קשה להחדיר את המוצר לחברה. איתמר הבינה שהיא חייבת לשנות את הביזנס שבו היא נמצאת והחליטה ללכת אל עולם הקרדיולוגיה. בנוסף – החליטה לא עוד להתמקד בבדיקות שינה – אלא לספק לקרדיולוג פתרון טיפולי מלא. במלים אחרות – איתמר היא לא עוד חברת דיאגנוסטיקה רפואית אלא גם חברה אשר מספקת למטופלים פתרון טיפולי מלא.

- מה הקשר בין קרדיולוגיה לשינה? המוצר של איתמר מאבחן דום נשימה בשינה. מדובר באחד מגורמי הסיכון המשמעותיים ביותר למחלות קרדיולוגיות. לכן – קרדיולוג אשר רוצה לאבחן את המטופלים שלו ולזהות את הסיכון שלהם – שולח אותם לבדיקת שינה. הקרדיולוג יכול להחליט האם לשלוח את המטופל לבדיקת שינה במעבדה שינה ששם המטופל מגיע ללילה, מחובר לאינספור אלקטרודות שבודקות את מצב השינה. או לחילופין – להשתמש במוצר הפשוט של איתמר אשר מחובר לאצבע ביד ללא שום אלקטרודות, המטופל ישן בביתו בנחת והתוצאות זהות. במלים אחרות – המוצר של איתמר בא להרוג את מעבדות השינה.

- אז איתמר החלה להתמקד בקרדיולוגים ומעבר לבדיקת שינה אשר נמכרת לרופא תמורת כ-50-60 דולר החברה גם מוכרת פתרון טיפולי מלא של חברת DeVillbiss. שיתוף הפעולה הזה החל ברבעון השלישי של שנת 2016 וברבעון הרביעי איתמר החלה לראות הכנסות ממנו. חשוב להבין – איתמר לא פיתחה את המוצר שנמכר לקרדיולוגים אבל אנשי המכירות שלה הפכו למעשה להיות המשווקים של המוצר יחד עם בדיקת השינה. המערכת הזאת נרכשת על ידי איתמר תמורת כ-300 דולר אבל נמכרת לרופא בכ-360 דולר. המשמעות – איתמר גוזרת על כל מטופל רווח נוסף של 60 דולר בלי להגדיל את אנשי המכירות שלה שגם ככה נמצאים אצל הקרדיולוג.

- בדוחות הכספיים של איתמר של הרבעון הרביעי של 2016 החברה הכירה בהכנסות ראשונות של המוצר הטיפולי – חצי מיליון דולר בסה”כ. על פי הנתונים לעיל, הרווח המשוער שצמח לאיתמר הוא בערך 90-100 אלף דולר – אך יש כאן משהו שהוא הרבה יותר מזה. מוצר שנמכר בחצי מיליון דולר ברבעון הראשון לפעילותו. באיתמר ציינו במסגרת ההודעה לעיתונות של הדוחות כי ההכנסות יגדלו בקצב מהיר. לכן – זה כנראה אחד הנתונים המעניינים ביותר במסגרת הדוחות הכספיים הבאים שיפורסמו ששווה לשים עליו את הדעת.

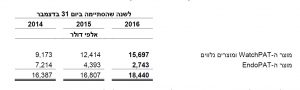

- מדוע הדוחות של איתמר עלולים להטעות? מכיוון שבשנתיים האחרונות איתמר שמה את הפוקוס על מוצר הדגל ה-WatchPAT אשר צומח בקצב דו ספרתי נאה (26% בשנת 2016) כאשר במקביל החברה מקטינה את המשאבים המופנים למוצר ה-EndoPAT אשר מכירותיו הולכות ודועכות. אם מגמה זו תימשך בשנת 2017 הרי שהעלייה במכירות המוצר המוביל כבר ייתנו פוש אדיר לתוצאות של החברה בשעה שדעיכת ה-EndoPAT כבר כמעט שלא תושפע. אגב, מוצר ה-EndoPAT הוא מוצר מצוין אך החברה לא מפנה לשם משאבים לשם קידומו אך יש לו ערך רב שלא קיים במאזני החברה.

- קשה לי לספק את התחזיות לשנת 2017 לאיתמר מדיקל – אבל בכל זאת ננסה לתת אינדיקציה לגבי פילוח ההכנסות של החברה. בשנת 2016 המכירות הסתכמו ב-18.4 מיליון דולר. כך נראה הפילוח של ההכנסות של כל אחד מקווי המוצר ושם ניתן לראות את העוצמה של ה-WatchPAT מול דעיכת ה-EndoPAT.

- כשמסתכלים על זה רואים שה-WatchPAT רואים שאם המגמה של עליית ה-WatchPAT תימשך בקצב דומה לשנים האחרונות – לאיתמר צפויה שנה של צמיחה מרשימה. אם היינו מנטרלים לחלוטין את ה-EndoPAT – איתמר היא למעשה חברת צמיחה מרשימה ביותר. הבונוס האמיתי שיגיע בשנה הקרובה באיתמר הוא מהתחום הטיפולי ששם חובת ההוכחה על יישום האסטרטגיה הוא על החברה.

- ובכל זאת, צריך לזכור שמתוך ה-15.7 מיליון דולר שנמכרו בשנת 2016 – רוב ההכנסות (להערכתי – כ-13 מיליון דולר) מגיעות מהתחום המסורתי של החברה – הפעילות מול רופאי שינה ולא מול הקרדיולוגים. זה מעלה עוד יותר את הפוטנציאל הטמון בצמיחה של החברה אם אנשי המכירות של החברה יתחילו להגדיל את נתח השוק בעולם הקרדיולוגיה. שם יש לאיתמר הרבה מקום לצמיחה.

- אגב – היעד האישי שלי להנפקה של החברה בארה”ב הוא המחצית השנייה של שנת 2018. החברה צריכה לנקות את האג”ח להמרה שלה שנמצא במאזן, להציג עוד שנה-שנה וחצי של צמיחה בקצב דו ספרתי גבוה. עם זה אפשר להגיע לשוק האמריקאי ולשווק סיפור הצלחה ישראלי על חברת מכשור רפואי ששינתה את כל ענף בדיקות השינה בעולם. איתמר כבר מתחילה להיות גדולה על שוק ההון המקומי וצריכה לחשוב בגדול. החברה תימדד בשנת 2017 על יישום האסטרטגיה שלה שמתווה המנכ”ל בשנים האחרונות. אם זה לא יצליח – החברה עלולה להיות בבעיה. אבל אם כן – איתמר יכולה להיות במקום אחר. טוב בהרבה.

גילוי נאות:

אין בנכתב לעיל המלצה לביצוע פעולות בניירות ערך. הכותב אינו מחזיק בנייר ואינו מתכוון לפעול בנייר בשלושת ימי המסחר הקרובים