כתב: גלעד מנדל

עריכה: תומר קורנפלד

תעשיית הקנאביס הרפואי נמצאת בימים אלו בתהליכים של קונסולידציה. זה לא קורה רק בארה”ב אלא גם בישראל. המיזוג הענק ביותר בתעשיית הקנאביס הוכרז בסוף 2020 כאשר טילריי (סימול: TLRY) הודיעה על מיזוג עם חברת אפריה (סימול: APHA) כדי ליצור את חברת הקנאביס הגדולה בעולם.

המיזוג הזה הצית רצף של מיזוגים ורכישות בין חברות קנאביס לאחר שבשבוע שעבר חברת קאנופי (סימול: WEED.TO) סגרה עסקה לרכישת יצרנית קנאביס בעסקה של 435 מיליון דולר ובשוק ההון צופים שקאנופי צפויה לבצע רכישות נוספות לאחר שהבטיחה לעצמה קו אשראי של 750 מיליון דולר בסוף חודש מרץ.

עוד שחקנית שהחלה לבצע רכישות היא אורגניגרם (סימול: OGI.TO) שרכשה חברה בשם EIC תמורת 22 מיליון דולר באופן אשר מייצר לחברה דריסת רגל במערב קנדה. גם כאן בשווקים מצפים לעסק נופת מצד אורגניגרם לאחר שזו סגרה עסקת השקעה בהיקף של 221 מיליון דולר קנדי.

ואצלנו בישראל – גם מתחילים לראות ניצנים של מיזוגים ורכישות. ראינו ממש בשבוע שעבר את אינטרקיור שרוכשת באמצעות חברת קנדוק את המתחרה הקטנה יותר בטר. בדומה לשחקניות האחרות – אינטרקיור משלימה בימים אלו את המיזוג אל שלד ותיפגש עם כ-300 מיליון דולר נוספים אשר ידחפו אותה לביצוע עסקאות רכישה נוספות כדי להאיץ את הצמיחה. על פי פרסומים בתקשורת, גם חברת קנאשור נמצאת במגעים למכירת השליטה לקבוצה של משקיעים זרים.

היום אנחנו נרצה לדבר על המיזוג בין טילריי לבין אפריה והמשמעויות שלו על שוק הקנאביס. ננסה לשרטט לכם תמונת מצב כיצד תיראה החברה המאוחדת אשר תוביל את העולם בתעשיית הקנאביס.

מבנה העסקה

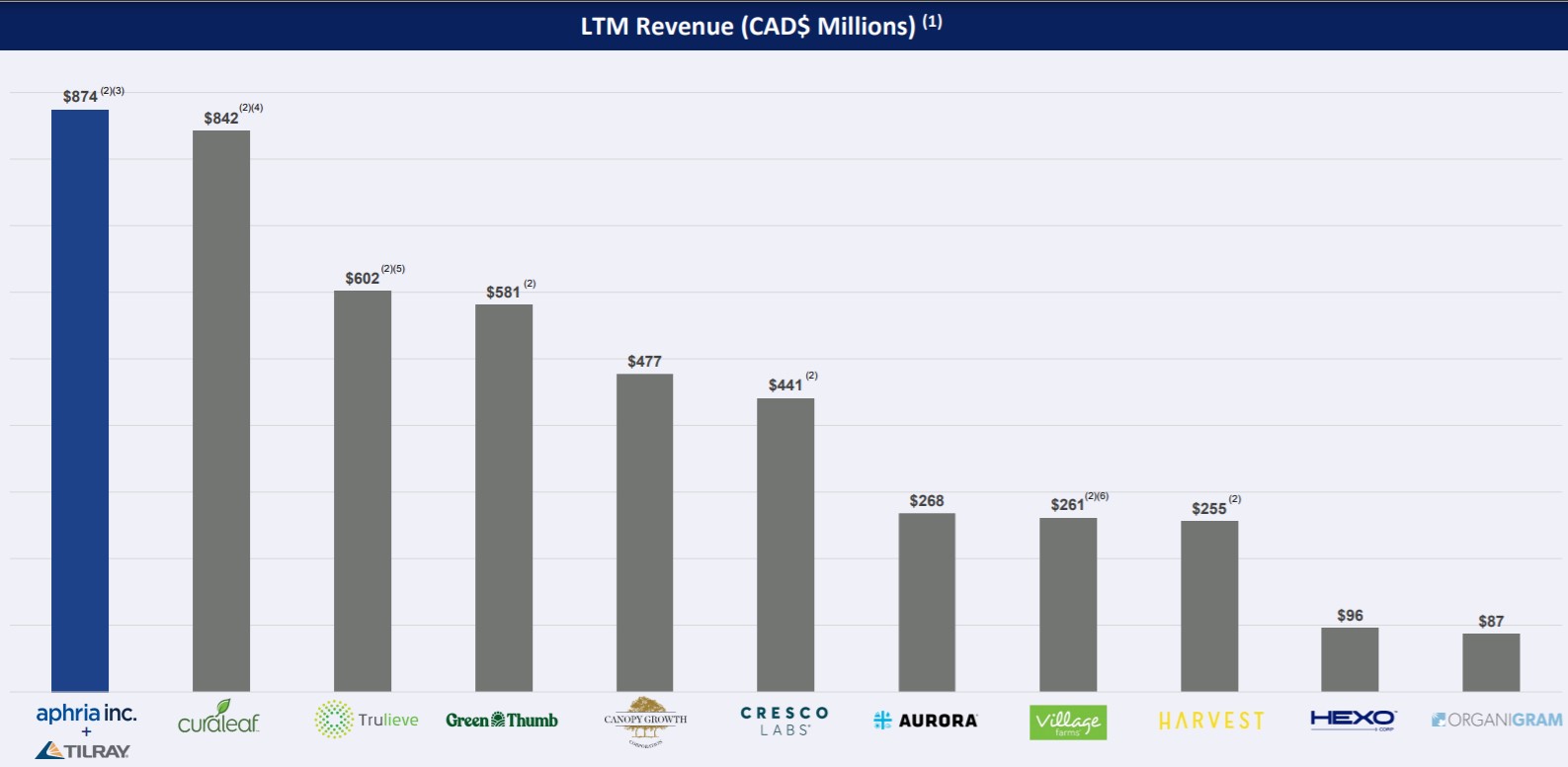

הדיווח על המיזוג בין אפריה לבין טילריי הוכרז ב-16 בדצמבר במטרה אחת – להקים את חברת הקנאביס הגדולה בעולם. ההכנסות פרופורמה של החברה הממוזגת צפויות להסתכם ב-874 מיליון דולר קנדי כאשר במקביל החברות רואות סינרגיה בפעילותה באופן שיקטין את הוצאותיהן בכ-100 מיליון דולר.

המיזוג בין החברות הינו מיזוג במניות באופן שבו בחברה החדשה בעלי המניות של אפריקה יחזיקו 62% ואילו בעלי המניות של טילריי יחזיקו 38%. למרות שאפריה היא החברה הגדולה מבין השניים – החברות החליטו כי החברה שתישאר ציבורית היא טילריי בשל המותג היחסית חזק.

תנאי ההחלפה בעסקה הם כאלו: כל בעל מניות באפריה יקבל בהשלמת העסקה 0.8381 מניות של טילריי. נכון לסוף השבוע המחיר של מניית טילריי עמד על 19.76 דולר ואילו המחיר של אפריה עמד על 16.28 דולר. הפרמיה הנגזרת כתוצאה מכך היא 1.7% עד להשלמת העסקה. עד לפני כמה שבועות פער הארביטראז’ עמד על כ-14-15% אך הוא נסגר בהדרגה בשל היערכות להשלמת העסקה.

אסיפת המחזיקים של כל אחת מהחברות בכדי לאשר את המיזוג צפויות להתרחש השבוע – האסיפה של אפריה תהיה ב-14 באפריל ואילו האיספה של טילריי ב-16 באפריל. הדירקטוריון של כל אחת מן החברות המליץ לבעלי המניות לאשר את המיזוג. לאחר שהאסיפות יאושרו את העסקה – המיזוג צפוי להיות מושלם. בסיום המיזוג החברה תנוהל על ידי מנכ”ל אפריה ואילו המנכ”ל של טילריי צפוי לפרוש מתפקידו.

איך תראה החברה הממוזגת?

אפריה וטילריי הכריזו על המיזוג בשביל ליצור חזית מאוחדת וחזקה כנגד מתחרותיהן ברחבי העולם ובראשן חברת הקנאביס קאנופי. אף על פי שלאחר המיזוג בין החברות קאנופי תהיה החברה הרביעית בגודלה בעולם, היא נחשבת ליריבה ישירה של החברה שכן גם קאנופי וגם אפריה וטילריי פועלות בעיקר בשוק הקנדי.

קצב ההכנסות הצפוי של החברה המאוחדת שתהיה הגדולה ביותר בעולם. מקור: מצגת החברות

בשביל להבין כיצד תראה החברה הממוזגת יש קודם כל להבין את ההבדלים המהותיים שבין החברות – מעבר להבדלי הגודל. שתי החברות הן אומנם קנדיות ונחשבות מובילות שוק עם מספר זנים טובים, אך טילריי היא חברה בעלת פוקוס יותר בינלאומי שנמצאת במגוון מדינות ברחבי העולם. לעומתה – אפריה היא חברה שהתמקדה עד כה בעיקר בקנדה עם פעילות בין לאומית שנחשבת לחלשה יותר מטילריי. היתרון המרכזי של המיזוג הוא שהוא מאפשר לחברת אפריה “לרכב” על גבי התשתית הבינלאומית של טילריי ולמקסם את איכות הזנים שלה באמצעות ייצוא.

נתון שחשוב גם כן להתחשב בו הוא קיבולת הגידול של כל אחת מן החברות. המתקנים של טילריי ואפריה שונים מהמתקנים של החברות הישראליות. המתקנים של טילריי ושל אפריה הם מתקני אינדור שהושקעו בהם סכומי עתק והם מהווים ככל הנראה את הסיבה העיקרית להצלחה של החברות הקנדיות ולתוצרת האיכותית שנמצאת שם בשוק.

לחברת אפריה יש מתקני גידול בהיקף כולל של 2.4 מיליון SQFT (223 אלף מ”ר) שלדברי החברה יכולים להניב 255 טון של קנאביס בשנה. לטילריי יש מתקני גידול בהיקף צנוע יותר של 850 אלף SQFT (79 אלף מ”ר). טילריי לא פרסמה את כושר הייצור של המתקן שלה אך ניתן להעריך בזהירות שמדובר על כ-85 טונות בשנה.

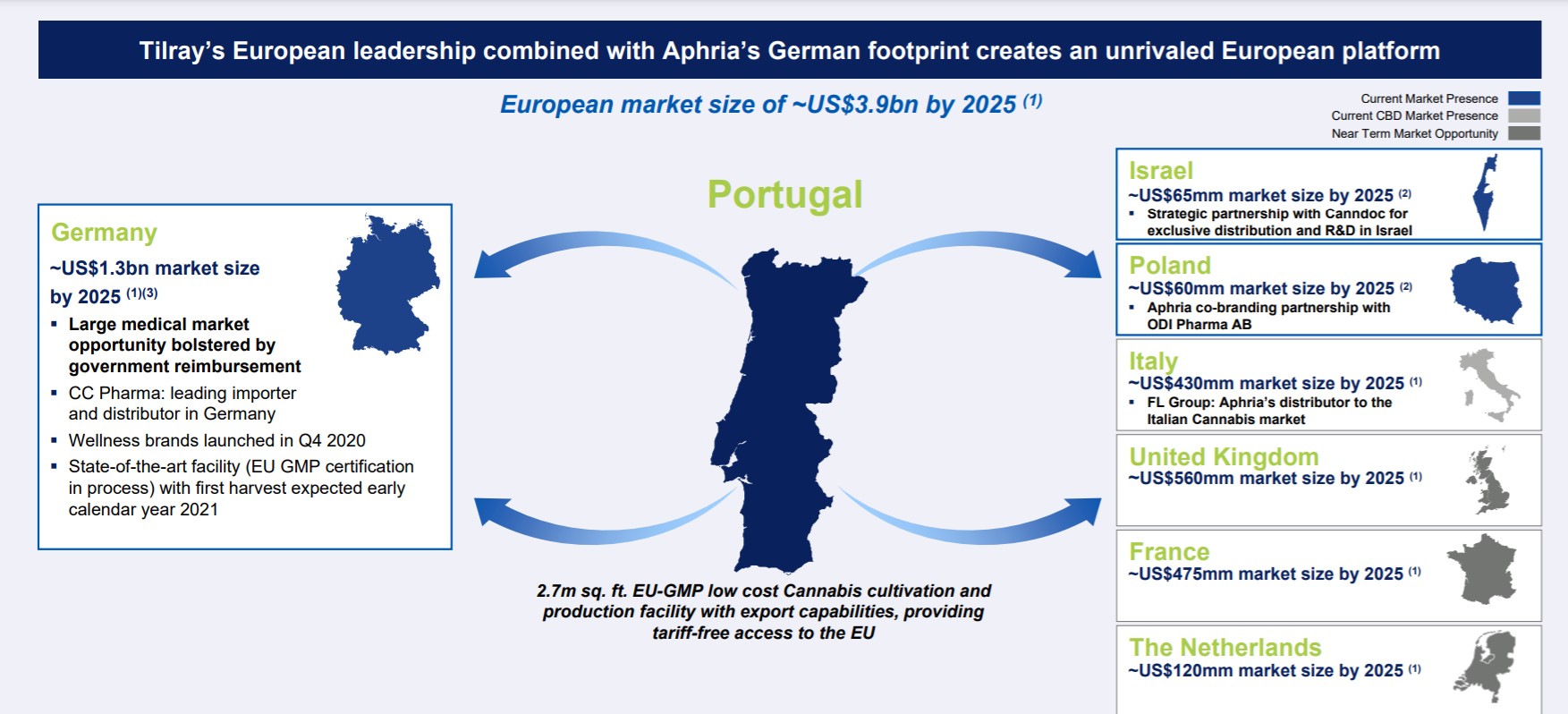

בימים אלו ממש טילריי נמצאת בשלבים מתקנים לפתיחת מתקן גידול בפורטוגל בגודל של 250,000 SQFT (23 אלף מ”ר). מהלך זה צפוי לאפשר לה לספק את מוצריה למדינות אירופה ישירות מתוך אירופה ובכך יחסוך עלויות שילוח ולוגיסטיקה רבות. התוכנית של החברות לעתיד הקרוב היא להעמיק את הצמיחה בשוק האירופאי, שהוא שוק שמתפתח וצומח בקצב מהיר באמצעות בניית אופרציה גדולה מאוד בפורטוגל של 2.7 מיליון SQFT ומשם לבצע שילוח למספר מדינות ברחבי אירופה.

מקור: מצגת החברות

לעסקה של טילריי ואפריה יש גם קשר ישראלי. לשתי החברות יש הסכם לספק מוצרי קנאביס רפואי לקנדוק (חברת בת של אינטרקיור). בחברות מציינים כי היקף המכירות לישראל על ידי מוצרי טילריי ואפריה עשוי להגיע ל-65 מיליון דולר עד שנת 2025.

אפריה היא האביר על הסוס הלבן שהציל את טילריי

כעת נעבור לצד הפיננסי של העסקה – המספרים של החברות. כפי שציינו קודם, אפריה היא הגדולה מן השתיים ועל פי הדוח השנתי האחרון שלה (החברה מדווחת לפי 12 חודשים שהסתיימו בחודש מאי ולא בדצמבר כמו שאר החברות) הסתכמו הכנסותיה מקנאביס לסך של 162 מיליון דולר. כמו כן, לחברה יש הכנסות של 292 מיליון דולר מחברת הפצת תרופות שרכשה ולא קשורה לתחום הקנאביס. אפריה רשמה הפסד לפני מס של 63.7 מיליון דולר, אך אם מנטרלים שינויים בנכסים ביולוגים ופחת על נכסים בלתי מוחשיים הרווח לפני מס הסתכם בכ-29.7 מיליון דולר.

בדוחות טילריי מסתתר הנתון שככל הנראה “לחץ אותה” למיזוג עם אפריה. בשנת 2020 כולה רשמה החברה הכנסות של 121 מיליון דולר ארה”ב ממכירת קנאביס, החברה הכניסה 77 מיליון דולר נוספים ממכירות של מוצרי Hemp שאינם קשורים לקנאביס. טילריי רשמה במהלך השנה הפסד לפני מס של 276 מיליון דולר ובנטרול הוצאות חריגות ההפסד הסתכם ב-173 מיליון דולר בשנה.

ההון החוזר של טילריי עומד על 166 מיליון דולר בלבד ובנוסף לחברה יש עוד אג”ח להמרה בהיקף של רבע מיליארד דולר. בקצב הזה, ללא גיוסים גדולים מאוד החברה הייתה נכנסת לבעיה תזרימית. כאן מגיעה אפריה – חברה שכבר התייצבה ועברה לרווח ובעלת הון חוזר חזק של מעל 580 מיליון דולר שמורכב ברובו מערימות מזומנים שבקופתה.

במובן הזה, אפריה היא האביר על הסוס הלבן של טילריי אבל האביר לא רוכב בחינם. אפריה תיהנה מהאופרציה הבינלאומית של טילריי שתשמש כצינור עבור המוצרים של אפריה לשווקים חדשים. בהנחה והמיזוג אכן יצור חיסכון שנתי של 100 מיליון דולר, הוא ייצור חברה שמאוזנת בשורה התחתונה, צומחת – אך מאידך נסחרת בשווי לא נמוך של 9.5 מיליארד דולר.

גילוי נאות:

אין בנכתב לעיל המלצה לביצוע פעולות בניירות ערך.

כל הפועל בנייר על בסיס סקירה זו – לוקח על עצמו את מלוא האחריות להפסדים שעלולים להיגרם לו.

נכון למועד פרסום הכתבה – הח”מ אינו מחזיק במניות המוזכרות בכתבה

יובהר כי הח”מ הינו נותן שירותים של חברות ציבוריות בתחום יחסי הציבור, קשרי המשקיעים, ייעוץ להנפקות, שירותי מידע ועוד