עשרות חברות הגיעו לבורסה בחודשים האחרונים ואנחנו ממשיכים לסקר בפניכם את החברות החדשות. הכתבה שלנו היום היא על חברת יומן אקסטנשנס שהחלה להיסחר בבורסה בדצמבר 2020 ועוסקת בפיתוח מיכשור רפואי לביצוע ניתוחים כירורגיים זעיר פולשניים הדורשים דיוק ומורכבות.

יומן אקסטנשנס הגיעה לשוק כחלק מגל הנפקות הטכנולוגיה וגייסה 158 מיליון שקל לפי מחיר של 21.92 שקלים למניה המשקף לחברה שווי של 130 מיליון דולר לפני הכסף. מאז ההנפקה – המניה איבדה כ-20% מערכה.

לא כל כך אהבתי את הדוחות הכספיים השנתיים שפרסמה החברה ואף הבעתי את דעתי בנושא במסגרת שירות המידע. ולמרות זאת, החלטתי לראות דברים בעיניים. נסעתי לפגוש את החברה במשרדים שלהם בנתניה, להכיר את החברה יותר לעומק ולהבין טוב יותר מהו החלום אותו מציעה החברה למשקיעים. נפגשתי עם תמי פרנקל והכרתי מנכ”לית שיודעת טוב מאוד לאן החברה הולכת. עם זאת, המסקנה שלי היא ששנת 2021 עבור יומן אקסטנשנס תהיה “שנה אבודה” אבל בשנת 2022 עשויה להגיע קפיצת מדרגה משמעותית שעליה ארחיב בהמשך.

מי את יומן אקסטנשס?

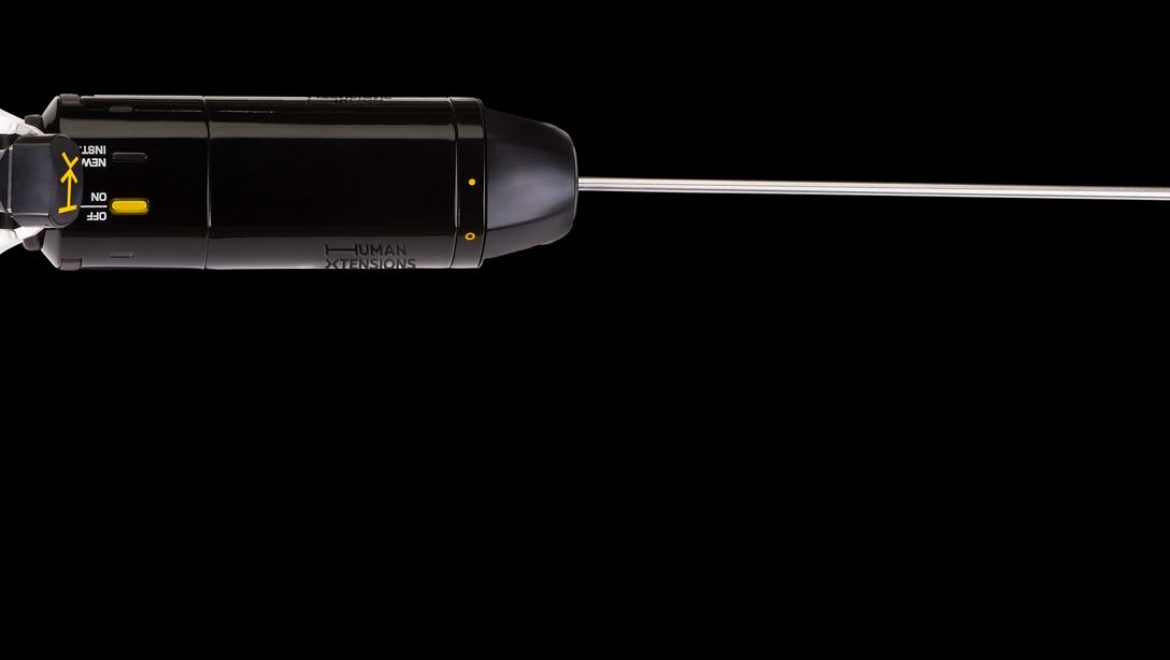

כדי להבין קצת יותר חשוב שתכירו מי זאת יומן אקסטנשס. החברה הוקמה בתחילת 2012 על ידי מספר יזמים – תמי פרנקל, זיו טמיר ומרדכי שולב. החברה מפתחת מערכת הפעלה מודולרית עבור חדרי ניתוח. המוצר מיועד עבור מנתח אשר מבצע ניתוח זעיר פולשני – ניתוח לפרוסקופי.

במסגרת ניתוח לפרוסקופים המנתח נדרש לבצע פעולות מורכבות בתוך הגוף – תפירה של רקמות, צריבה של רקמות ועוד. המוצר של יומן אקסטנשס נותן מענה פשוט למנתח כדי לבצע את המהלך בצורה קלה ואינטואיטיבית וכולל מספר דרגות חופש מבוססות מנוע.

המוצר של החברה מחולק לשניים – ישנה יחידת מנוע רב פעמית שהיא המוח של המערכת ונקראת גם HandX שהיא מערכת הההפעלה והשליטה של המנתח וכוללת גם מערכת הנעה. ליחידה הזאת מתחברים כלי הקצה המשמשים לניתוח ונכנסים אל גוף המטופל. מדובר במוצרים שלהם נדרש המנתח לטובת הפרוצדורה כגון מחזיק מחט ותופסן, צורב, hook ועוד. המוצרים המתכלים מוחלפים לאחר כל פרוצדורה.

המוצרים של החברה מאושרים FDA מאז מרץ 2018 במסגרת ההליך המהיר 510k המיועד למכשור רפואי. כמובן שאם לחברה יש אישור FDA אז כמובן שיש גם אישורי הפצה גם באירופה ובישראל.

במקביל, החברה שוקדת על הדור הבא של המוצרים שלה הכולל יכולות של בינה מלאכותית (AI). המערכת החדשה צפויה לספק רמת בטיחות גבוהה יותר למטופל, יכלול מכשירי קצב נוספים ויאפשרו לאסוף מידע וחיווי כדי לקבל החלטות טובות יותר על ידי הצוות הרפואי בזמן אמת. אבל כנראה שייקח עוד זמן עד שהמוצר יגיע לשוק – אבל המטרה שלי היא להראות לכם שהחברה מתקדמת הלאה וכבר חושבת על העתיד.

שיווק המערכת

על בסיס אישור ה-FDA החלה יומן אקסטנשס לשווק את הטכנולוגיה שלה. ביולי 2019 נחתם הסכם הפצה עם קבוצת B.Braun בכדי שתפיץ את המוצרים שלה באירופה עד יוני 2024. בראון זאת לא עוד חברה אלא תאגיד ענק המעסיק למעלה מ-63,000 עובדים ונוכחות ביותר מ-60 מדינות ברחבי העולם – עם פוקוס גדול בתחום של חדרי הניתוח. המפיץ קיבל בלעדיות לשיווק המוצרים באירופה.

כחלק מהסכם ההפצה – המפיץ התחייב לרכישת מערכות בכמות מינימלית בהתאם לתנאים. בשנת 2019 המפיץ רכש מוצרים ב-6.4 מיליון דולר. אבל בשנת 2020 הגיעה הקורונה והכל נעצר. במקום הזמנות של 17.6 מיליון דולר בשנה רכש המפיץ מוצרים ב-5.8 מיליון דולר.

הסיבה לכך היא שהקורונה עצרה כמעט לחלוטין ניתוחים לפרוסקופים, אנשי המכירות לא יכלו למכור מערכות חדשות והמפיץ “נתקע” עם מלאי של עשרות רבות של מערכות וכמובן שזה לא כלכלי לרכוש עוד מערכות לפני שהמערכות הקיימות נמכרו.

ניתן רק לשער שהזמנות חדשות מהמפיץ האירופאי יחלו להגיע ככל שאירופה תצא מהקורונה ושמלאי המערכות אצל בראון ירד. כמו כן, ניתן לצפות לדעתי לתיקון בהסכם ההפצה בין החברות באופן שיותאם למצב הקיים.

החלום הרטוב

אם זה המצב, הרי שלא ניתן לצפות מיומן אקסטנשס להתקדם יותר מדי באירופה בשנת 2021 ולכן זאת כנראה תהיה “שנה אבודה”. החלום הרטוב נמצא בשוק האמריקאי. יומן אקסטנשס נדרשת למצוא שותף אסטרטגי איכותי כדי שיפיץ המוצרים שלה בצפון אמריקה.

הצהרת הכוונת של יומן אקסטנשס היא כזאת: “בכוונת החברה לפעול לחתימת הסכם הפצה אסטרטגי בארה”ב מתוך כוונה לקדם השקה מסחרית של מוצרי החברה בשוק האמריקאי בשנת 2022”.

זה אמור להיות קרש הקפיצה של יומן אקסטנשס לשוק הגלובלי. המודל לחיקוי של החברה צריך להיות לדעתי מזור רובוטיקה שמכרה מערכות רובוטיות לבד – אבל רק כאשר עשה אורי הדומי את העסקה עם מדטרוניק – רק אז מזור עלתה ליגה והשאר זה כמובן היסטוריה.

המוצר של יומן אקסטנשס הוא מצוין ועשוי להתאים לחברות ענק אשר מתעסקות בחדרי הניתוח. המוצר של החברה פונה לשוק של מיליארדי דולרים בשנה בצפון אמריקה והוא מהווה שליש משוק המכשור הלפרוסקופי בעולמי.

עד שיומן אקסטנשס לא תחתום על עסקה אסטרטגית שכזאת – לדעתי המניה תהיה “משעממת” – אך כאשר זה יקרה השמיים יהיו הגבול ואז גם תגיע קפיצת המדרגה אשר גם תוביל את החברה להנפקה בבורסת הנאסד”ק. על בסיס זה מצפה יומן אקסטנשס להגיע לאיזון תפעולי בשנת 2023 למרות שהסבירות לכך לטעמי אינה גבוהה (וזה גם לא צריך להיות יעד).

על בסיס עסקה אסטרטגית ככל שתיחתם – יומן אקסטנשס עשויה להפוך להיות יעד אטרקטיבי לרכישה בתוך מספר שנים שלאחר העסקה ועל בסיס ההתקדמות במכירת המערכות של החברה לחדרי הניתוח.

סיכום

יכולתי להתחיל ולהסביר לכם יותר על יומן אקסטנשס אבל אני חושב שבעת הנוכחית – זה פחות חשוב וקריטי להבנה. אני בוחר להסתכל על יומן אקסטנשס בחברה שהגיעה לתל אביב, זאת כחלק מקרש קפיצה לבורסת הנאסד”ק.

אני מעריך שמניית יומן אקסטנשס היא מניה משעממת בתקופה הקרובה מאחר וקשה לי להאמין שהחברה תצליח להפתיע אותי בדיווחים שלה המייצרים ערך מיידי. האירוע המכונן צפוי להיות הסכם הפצה בארה”ב שישנה את התמונה ב-180 מעלות. הרמזים הרבים שהחברה מנדבת במצגת שלה מרמזים על העתיד שיבוא – וכנראה שזה יותר מאשר הצהרת כוונות. כאשר תיחתם עסקה אסטרטגית (אם תיחתם) – יומן אקסטנשס תהיה במרכז הבמה ותתחיל לעניין את המשקיעים המוסדיים והפרטיים.

הניהול המקצועי של יומן אקסטנשס, הרוח היזמית בתוך החברה והמודל לחיקוי שיש להנהלת החברה בהתקדמות העסקית – מסמנים עבור יומן אקסטנשס את הדרך ועם המוצר פורץ הדרך יומן אקסטנשס עשויה להיות המזור הבאה. עם זאת, עד הפריצה של החברה נדרשת קצת סבלנות – אני מאמין שזה ישתלם.

גילוי נאות:

אין בנכתב לעיל המלצה לביצוע פעולות בניירות ערך.

כל הפועל בנייר על בסיס סקירה זו – לוקח על עצמו את מלוא האחריות להפסדים שעלולים להיגרם לו.

נכון למועד פרסום הכתבה – הח”מ אינו מחזיק בניירות המוזכרים בכתבה