הדוחות של חברת קמהדע שפורסמו השבוע לא היו טובים. שוק ההון המקומי הוא סלחן הרבה יותר מאשר המשקיעים בארה”ב. אבל מאחר ומדובר היה בפספוס נקודתי – ניכר שהמוסדיים הגדולים נותנים לחברה צ’אנס נוסף להראות שמה שנאמר במסגרת הדוחות הכספיים לגבי העתיד – מתממש. אם זה לא יקרה במסגרת הדוחות הכספיים של הרבעון השני – קשה לי לראות כיצד שוק ההון יהיה מוכן לסלוח לחברה.

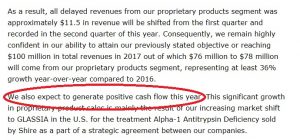

- הסיפור המרכזי בדוחות הוא הסטת הכנסות מהרבעון הראשון לרבעון השני בהיקף של 11.5 מיליון דולר. הסיבה: עיכוב בהשלמת ולדיציה תקופתית של קו המילוי אשר דחה את משלוחי המוצרים של החברה. הכנסות אלו נוגעות למוצר הדגל גלאסיה. בחברה מסבירים שהתהליך הושלם לאחר תום הרבעון הראשון והמשלוחים בוצעו ויוכרו במסגרת דוחות הרבעון השני.

- ההסבר של קמהדע משכנע – בסה”כ תהליכים התעכבו. ההכנסות יוכרו ברבעון השני מאחר והם כבר בוצעו. החברה גם אשררה את התחזיות שלה למכירות שנתיות של 100 מיליון דולר בשנת 2017. ובכל זאת, הדבר מעלה כמה תהיות לגבי קו הייצור. כמה זמן הוא היה מושבת? כמה זמן נמשך תהליך הוולידיציה הזה שגרם לעיכוב? חשוב לציין – פספוס של רבעון אחד הוא נסלח – אם לאחר מכן המצב חוזר לקדמותו. אני זוכר בחברת איזיצ’יפ פספוס בהכנסות אשר נובעות מהורדת מלאי אצל הלקוחות. המניה צנחה – אבל השוק סלח. אצל קמהדע המצב הפוך – יש ביקוש אבל הסחורה התעכבה. האם בינתיים שייר סיפקה ללקוחות את התרופה מהמלאי? את כל התשובות לשאלות האלו ניתן יהיה לראות במסגרת דוחות הרבעון השני.

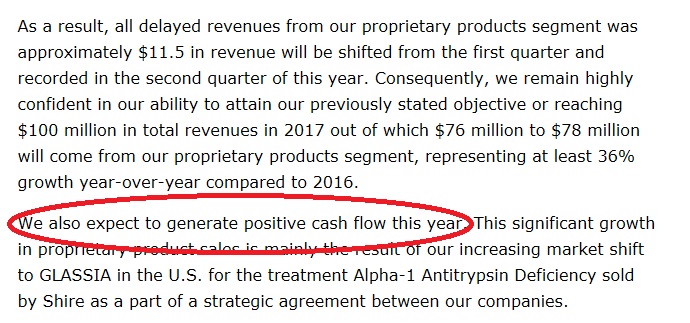

- אחד מהנתונים היותר מעניינים הוא שבמסגרת הדוחות השנתיים קמהדע סיפקה תחזית שבשנת 2017 היא תהיה רווחית. זה היה ציטוט של גיל עפרון סמנכ”ל הכספים. במסגרת ההודעה לעיתונות של הרבעון הראשון לא הייתה התייחסות לעניין הרווחיות. בשיחת המשקיעים קמהדע לא חזרה על עניין הרווחיות שוב אבל ציינה כי היא צופה להיות “Cash Flow Positive”. זה קצת פחות מאשר להיות רווחיים. במלים אחרות – קמהדע מנמיכה את תחזית הרווח לשנת 2017.

- וכך זה נראה. זה הציטוט של סמנכ”ל הכספים של החברה במסגרת הדוחות הכספיים של הדוחות השנתיים:

- וזה הציטוט של מנכ”ל החברה עמיר לונדון במסגרת שיחת המשקיעים (מקור: seeking alpha) – ראו איך הניסוח של החברה השתנה

- על פניו זה נראה דומה. רווחיות או תזרים מזומנים חיובי – זה דומה. אבל ממש לא. לשם הדוגמא – קחו את קופת המזומנים של קמהדע בסוף הרבעון הראשון – היו לחברה 28.6 מיליון דולר בדיוק כמו בסוף בסוף השנה. במהלך הרבעון הראשון קמהדע ייצרה מיליון דולר מפעילות שוטפת אך ההפסד התפעולי הסתכם ב-3.7 מיליון דולר וההפסד הנקי עמד על 2.3 מיליון דולר. במלים אחרות – לעמוד ביעד של Cash Flow Positive הוא הרבה יותר קל כמו לעמוד ביעד של “רווח נקי”. כנראה שלא בכדי החברה העדיפה להצניע את התחזית הזאת במסגרת הדוחות הכספיים.

- אגב – אפילו בשנת 2016 שבה הציגה קמהדע מכירות שנתיות של 77.5 מיליון דולר – החברה הצליחה להיות Cash Flow Positive וייצרה 1.9 מיליון דולר מפעילות שוטפת. אגב – ההפסד הנקי בשנה שעברה עמד על 6.7 מיליון דולר. אז יש הבדל בין להיות רווחי לבין להיות Cash Flow Positive ? ברור שכן. הרבה יותר קל להיות Cash Flow Positive מאשר להיות רווחי.

- קמהדע היא אחת מהמניות החמות שלנו השנה – ואני חושב שלמרות הפקשוש הזה והצנעת הפחתת התחזית – החברה צריכה להישאר בתיק המניות החמות. הסיבה המרכזית לכך היא האירוע הדרמטי אשר צפוי להתרחש במחצית השנייה של השנה – החלטת הרשויות באירופה לגבי מוצר ה-AAT באינהלציה. המוצר נכשל בניסוי הראשון אך הצליח בניסוי השני. אם הרשויות באירופה יאשרו את המוצר – זה יהיה Game Changer. האם זה יקרה ביולי או בדצמבר? אין לי מושג וקמהדע מספקת טווח תחזית רחב מאוד לנושא הזה.

- עבור בעלי המניות של קמהדע מדובר בבונוס. אני לא בטוח ב-100% שהמוצר יאושר בסיבוב הראשון, אולי זה יקרה רק ב-2018. גם אם לא יתקבל האישור – ההשפעה של זה על קמהדע היא אינה דרמטית שלילית. המניה תרד כמובן – אבל לחברה יש בסיס איכותי של מוצרים אשר מצדיקים את השווי שלה. במלים אחרות – להערכתי למשקיעים של קמהדע יש אופציה כמעט בחינם על החלטה שיכולה להפוך את קמהדע – לחברה כפולה בשווי ואף למעלה מזה.

- אירוע קטן נוסף שצפוי להתרחש בקמהדע אבל הוא מהותי זה ההחלטה האם לאשר לחברה אישור לשיווק החיסון לכלבת. החברה הצליחה בניסויים הקליניים והגישה את הבקשה. כאן – יש תאריך ברור. ה-29 באוגוסט. שוק החיסונים לכלבת בארה”ב נאמד בכ-100 מיליון דולר וקמהדע רוצה להיות חלק מהשוק הזה עם המוצר שלה. כאן – אני מעריך את הסבירות שיתקבל האישור כגבוהה מאוד מאחר והמוצר כבר נמכר במדינות אחרות בעולם בהצלחה, והקליניקה שלו טובה. גם אם לא יתקבל האישור – סביר שבסופו של דבר המוצר יגיע לשוק האמריקאי כי הוא עובד. שווה לסמן את התאריך הזה ביומן.

- קמהדע נסחרת בשווי של 900 מיליון שקל כעת לאחר עלייה של 17% מתחילת השנה (או 69% בשנה החולפת שזה מרשים הרבה יותר). השווי של החברה לא מנותק מהמציאות מאחר ואם תנטרלו את כל הוצאות המו”פ ותתמקדו רק בביזנס – תראו חברה רווחית שנסחרת במכפיל נמוך. במלים אחרות – כל הצנרת של המוצרים של החברה כמו הסוכרת, GVHD, האינהלציה ועוד – מתומחרים באפס. את הניתוח המלא – עשיתי במסגרת הדוחות הכספיים (כדאי לקרוא שוב)

גילוי נאות:

אין בנכתב לעיל המלצה לביצוע פעולות בניירות ערך. הכותב אינו מחזיק במניות החברה ואינו מתכוון לפעול בנייר בשלושת ימי המסחר הקרובים.