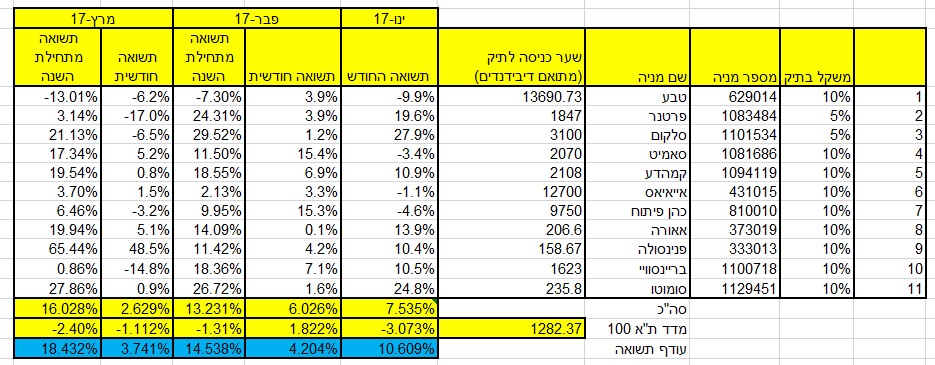

תיק המניות החמות שלנו בחודש מרץ המשיך להפגיז. התיק שסימנו בסוף 2016 הכולל 11 מניות רשם תשואה של 16% ברבעון הראשון של שנת 2017. עודף התשואה שהושג על פני מדד ת”א 125 עמד על 18.4%. בחודש מרץ לבדו הושגה תשואה עודפת של 3.74% בין תשואת תיק המניות שלנו – לתשואת מדד ת”א 125.

בכתבה זו אתייחס בקצרה לדעה שלי על המניות השונות שנבחרו בו – וייתכן שבסוף אפריל אני אבצע שינויים קטנים בתיק:

- פנינסולה – הכוכבת הגדולה של התיק זינקה ב-48.5% בחודש מרץ והייתה אחראית לעודף התשואה שהושג. אתמול – עדכנה החברה כי היא עלולה לבצע הפרשה קטנה לחובות מסופקים כחלק מהסדר החוב. מבחינתי זהו אירוע שאינו מהותי. מצד שני – עלייה כה חדה של 65% בשלושה חודשים כבר אינה מצדיקה לטעמי את ההישארות במניה. לכן – ברמות המחירים האלו אילו הייתי מחזיק באופן אישי הייתי כבר מתחיל לדלל את ההשקעה. לקראת סוף אפריל תיערך בחינה נוספת של המניה – וייתכן שבסוף אפריל המניה תיגרע מן התיק. חשוב לציין – הגריעה מן התיק היא לא כיוון שהמניה אינה טובה, אלא מכיוון שהיא הייתה טובה מדי.

- פרטנר וסלקום – כאן הסיפור הוא הרבה יותר מורכב. מניות הסלולר זינקו בתחילת השנה בעקבות הציפייה שעסקת גולן תוביל לעדכון תעריפים כלפי מעלה. פרטנר מחקה את רוב העליות שרשמה בינואר ופברואר וגם סלקום נחלשה. בשלב זה אינני רואה סיטואציה של עליית תעריפי הסלולר בשנת 2017 ולכל המוקדם אפשר לדבר על כך במהלך 2018. למרות האמור – שתי המניות נמצאות בתיק ולגביהן הוחלט שהן יישארו למרות שאני לא מבסוט מן המצב.

- סאמיט – המניה עלתה 5% בחודש מרץ. החברה הציגה דוחות טובים. החברה הכריזה על מדיניות דיבידנד שהיא קצת מגוחכת (4 אגורות במשך שנה שלמה השקולים לתשואת דיבידנד של 0.2% בשנה). ועדיין – החברה עובדת מאוד יפה ויש עניין רב סביב המניה. כמובן שהמניה תמשיך הלאה.

- קמהדע – לא חלו ההתפתחויות האמורות עדיין. סקרתי את החברה בהרחבה לאחר הדוחות. אמנם החברה עלתה ב-20% מתחילת השנה אך לטעמי יש עוד לא מעט בשר במניה ובאבני הדרך הצפויים לשנת 2017.

- איי.אי.אס – הדוחות הכספיים נסקרו כאן בהרחבה. זאת חברה שאני מאמין שאת המניה שלה צריך להחזיק לנצח. אין לי משהו חכם לומר על זה כעת.

- כהן פיתוח – המניה איבדה 3.2% בחודש מרץ. כעת הוכרז גם דיבידנד קטן במסגרת הדוחות. בסה”כ – המניה היא עוגן יציב ביותר בשוק הנפט והגז ומעניינת מאוד לטעמי להשקעה ארוכת טווח. אין סיבה לגעת במניה.

- אאורה – לא התעמקתי עדיין בדוחות הכספיים שהחברה פרסמה – אך גם כאן אין שום סיבה לגעת במניית החברה. הסיפור בחברה זה ההתחדשות העירונית אשר הולכת וצוברת תאוצה ופרוייקטים הולכים ומבשילים ולגביהם רמת הוודאות הולכת וגוברת. אאורה היא חברת נדל”ן איכותית לטווחים ארוכים (ואמרתי את זה גם כאשר המניה הייתה בשערים של 160).

- בריינסוויי – דו”ח כספי מאכזב מעט לטעמי. היעדר צמיחה. כתבתי על כך בהרחבה גם כן אצלנו כאן. אבן הדרך המשמעותית הבאה שאמורה להתרחש זה תוצאות הניסוי ב-OCD. אני חושב שאם תחול הצלחה בניסוי וזינוק חד במחיר המניה – אני עשוי לקבל החלטה על גריעת המניה מן התיק. בשלב זה עדיין לא החלטתי כיצד לפעול אך בתרחיש הנוכחי – אין סיבה אמיתית למכור את המניה במחיר הזה.

- סומוטו – המניה כבר הגיעה לשערים של 320 אבל נחלשה בחזרה לאזור ה-300. אני חושב שהחברה עובדת יפה ואבן הדרך הבאה של החברה תהיה בשבועות הקרובים כאשר החברה תתן אומדן להכנסות שלה לרבעון הראשון של שנת 2017. אם התוצאות יהיו טובות – מניית החברה יכולה להמשיך במסעה צפונה.

- טבע – בשלב זה אין לי משהו חכם לומר על טבע. כנראה ההשקעה הגרועה ביותר בתיק שלנו השנה. אני חושב שהכי חשוב לפני עלות השחר – זה בדיוק המצב המתאר את טבע כרגע. כאשר שוק ההון יבין שלטבע יש יכולות גנריות כנראה הטובות ביותר בעולם – הוא יעריך את החברה טוב יותר. עסקת אקטביס הייתה עסקה יקרה מדי אבל כרגע צריך לאכול את הדייסה שבישל ארז ויגודמן. על פניו – מרגיש לי כי טבע עוד תפתיע השנה אבל זה לא יותר מאשר תחושת בטן.

גילוי נאות:

אין בנכתב לעיל המלצה לביצוע פעולות בניירות ערך. נכון למועד פרסום הכתבה – הכותב אינו מחזיק במניות המוזכרות בכתבה אך עשוי לפעול בניירות אלו